Évaluer votre capacité d’achat immobilier est très important pour aider les agents immobiliers à vous proposer des biens qui vous conviennent, mais aussi pour filtrer les biens dans les sites d’annonces comme Leboncoin.

Si votre évaluation est trop haute comparée à votre capacité, alors vous risquez d’essuyer des refus de la part des banques et vous aurez passé tout ce temps de recherche pour rien, en plus d’être décrédibilisé vis-à-vis de l’agent immobilier.

Si votre évaluation est trop basse, il se peut que vous passiez à côté d’excellentes opportunités que vous auriez vu si vous aviez été plus fin dans votre estimation.

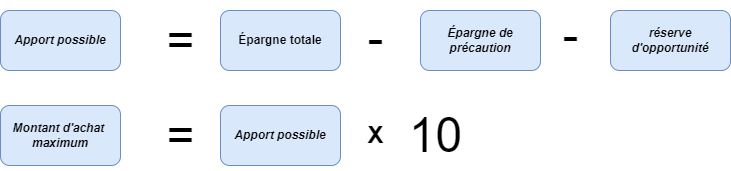

Votre montant d’achat maximum va dépendre de 2 calculs. Pour chacun, vous trouverez un prix. C’est le montant minimum entre ces 2 prix qui déterminera le montant maximum d’achat que vous pouvez vous permettre (travaux inclus).

Calcul 1 : capacité d’achat immobilier via l’épargne

Pour que vos finances soient saines, vous devez toujours avoir 3 à 6 mois de dépenses qui constituent l’épargne de précaution. De plus, les banquiers demandent au minimum 10% du montant du bien en apport. Enfin, vous devez avoir une réserve d’opportunité à déterminer, pour réduire les risques lors de l’investissement et pouvoir saisir des opportunités.

Réserve d’opportunité

Concernant la réserve d’opportunité, il n’y a pas de montant prédéfini. Plus le montant sera élevé, plus vous serez à l’aise lors de la négociation avec les vendeurs et le banquier. Cependant, si le montant est trop élevé, alors c’est de l’argent immobilisé qui vous est inutile. Cela dépend aussi de votre facilité à générer de la trésorerie. Si vous voulez un ordre d’idée, je dirais 10% du montant du bien.

Pour déterminer le montant d’achat maximum à partir du critère de l’épargne, vous devez donc faire le calcul suivant :

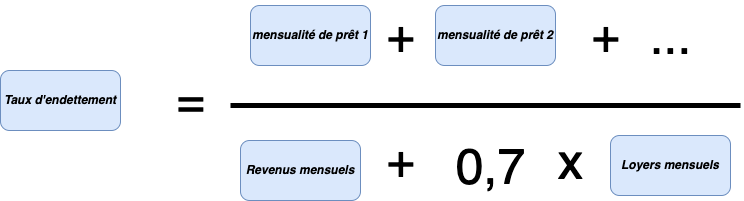

Calcul 2 : capacité d’achat immobilier via le taux d’endettement

Le calcul du taux d’endettement se fait comme ceci :

Le taux d’endettement maximum en Europe est de 35%. Je me sers donc de ce plafond et du calcul du taux d’endettement pour la suite. Pour en savoir plus sur le taux d’endettement, n’hésitez pas à consulter l’article sur comment améliorer votre dossier de crédit immo.

On détermine le montant d’achat maximum à partir du critère du taux d’endettement, il va falloir calculer la mensualité d’emprunt maximum que vous pouvez vous permettre. Pour y arriver, vous devez tout d’abord estimer le montant du loyer que vous pouvez espérer de votre investissement. Si c’est pour votre résidence principale, ne tenez alors pas compte du loyer prévisionnel.

Ce qui est plus complexe ici, c’est que l’on estime le loyer prévisionnel. Si vous augmentez le loyer reçu, votre mensualité d’emprunt maximum augmente.

Une fois que vous avez votre mensualité d’emprunt maximum, vous pouvez utiliser un calculateur pour déterminer le prix d’achat maximum. Le montant va dépendre du taux d’emprunt et de la durée que vous choisissez. Vous pouvez utiliser le simulateur de lacentraledefinancement. N’hésitez pas à laisser le taux d’emprunt proposé sur le site qui est actualisé.

Quels biens rechercher avec ce montant trouvé ?

Vous pouvez aussi regarder les biens plus chers. Par contre, il faudra être ferme dans la négociation pour arriver à un prix qui correspond au montant que vous avez calculé.

L’opportunité de notre résidence principale

Lors de l’achat de notre résidence principale, nous ne voulions pas trop dépenser. Nous préférions vivre comme des princes dans une petite maison plutôt que comme des pauvres dans un palace.

Nous avions demandé à notre banquier à combien il estimait notre montant d’achat maximal pour notre résidence principale et il nous a estimé le montant à 200k€. N’hésitez pas à faire de même. Ça ne coûte rien et c’est l’occasion de lui dire que vous êtes en recherche et que vous reviendrez prochainement avec un crédit à lui demander.

Nous avons donc recherché des biens de 160k à 180k€. Finalement, après pas mal de visites, nous avons remarqué qu’il y avait souvent des travaux ou que ça ne correspondait pas à ce que nous voulions. Nous avons donc étendu à 200k€. Malgré tout, ma femme a quand même regardé les maisons à 220k€ par curiosité.

Elle a trouvé une maison qui nous convenait bien mais qui était à 220k€. Ma femme a quand même tenté le coup et a appelé les acheteurs (c’était une annonce sans agent immobilier). Elle leur a dit que la maison nous plaisait beaucoup, par contre, que le prix de la maison n’était pas dans notre budget et que nous ne ferions pas de visites si le prix restait fixe. Devinez quoi ? Les vendeurs ont répondu que leur dernier prix était 200k€.

Nous avons donc visité le bien, négocié une dernière fois et l’avons acheté à 195k€. Certes, nous avons dépensé plus que ce que nous avions prévu à l’origine mais la qualité est incomparable à nos autres visites. De plus, nous avons dépensé environ 4000€ de travaux d’électricité et de peinture pour que ça soit parfait. Nous avons, en quelque sorte, rogné dans notre réserve d’opportunité et nous ne le regrettons pas aujourd’hui, même si nous avons des mensualités un peu plus hautes que ce que nous avions prévu à l’origine.

Exemple de Monsieur et Madame LACHETEUR

Monsieur et Madame LACHETEUR aimeraient faire un nouvel emprunt. Ils ont déjà fait 2 prêts. Un premier pour leur résidence principale et un deuxième pour de l’investissement locatif. Voici leur situation :

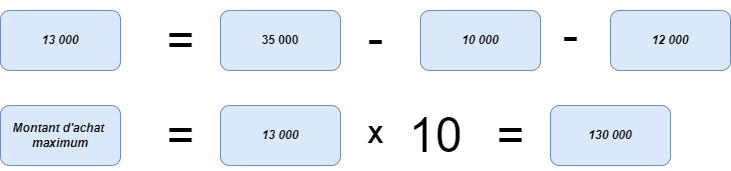

| Epargne de précaution | 10 000€ |

| Réserve d’opportunité | 12 000€ |

| Epargne total | 35 000€ |

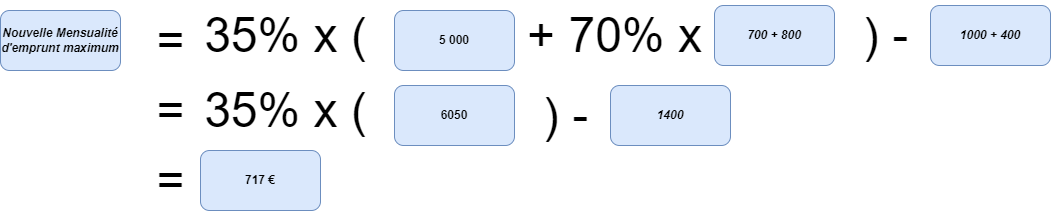

| Mensualité de résidence principale | 1000€ |

| Mensualité de résidence de loyer 1 | 400€ |

| Revenus mensuels | 5 000€ |

| Loyer mensuel 1 | 700€ |

| Loyer prévisionnel | 800 € |

Capacité d’achat immobilier via l’épargne

Selon la méthode de l’épargne, Monsieur et Madame LACHETEUR ne pourront emprunter que 130 000€. Potentiellement plus en consommant la réserve d’opportunité, mais à utiliser avec prudence.

Capacité d’achat immobilier via le taux d’endettement

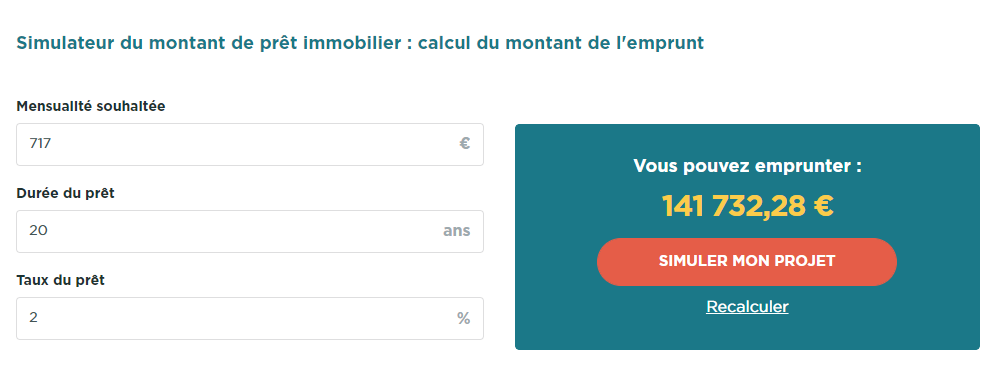

Monsieur et Madame LACHETEUR peuvent avoir des mensualités maximales de 717€. Nous utilisons maintenant le calculateur :

Selon la méthode du taux d’endettement, Monsieur et Madame LACHETEUR pourront emprunter jusqu’à 141 732€.

Conclusion de l’étude pour Monsieur et Madame LACHETEUR

La méthode de l’épargne a donné un résultat de 130 000€ et celle du taux d’endettement de 141 732 €. Il faut donc qu’ils lancent leurs recherches en se basant sur la plus petite estimation, soit 130 000€.

Cependant, s’ils le souhaitent, ils peuvent utiliser leur réserve d’opportunité pour augmenter leur part d’apport et atteindre 141 732€. Comme cela, les 2 limites sont atteintes et l’opération est optimisée. Cela suppose tout de même que notre couple saura trouver un bien à environ 140 000€ et qui leur rapportera un loyer d’au moins 800€, comme ils l’ont estimé.

Si dans votre cas, c’est le calcul avec le taux d’endettement qui est le plus faible, vous pouvez augmenter votre estimation de loyer perçu (si c’est réalisable pour le montant emprunté), augmenter vos revenus ou rembourser vos prêts en cours. Sinon, basez-vous sur le montant de la méthode de l’épargne.

Monsieur et Madame LACHETEUR pourront aussi regarder les biens plus chers, par contre, ils devront être ferme dans la négociation pour arriver à un prix qui correspond au montant que nous avons calculé.

Qu’en est-il de votre capacité d’achat immobilier ?

Vous avez maintenant tous les éléments pour savoir quel montant vous pourrez emprunter. Sachez que ces calculs fonctionnent dans la plupart des cas, mais il est tout de même possible d’emprunter même si vous ne répondez pas à l’un des critères. Les banques proposent parfois des prêts à 110% et peuvent accepter de dépasser le taux d’endettement de 35% pour 10% de leurs clients. Cependant pour y espérer, il faut avoir fait ses preuves et avoir beaucoup de potentiel pour la banque.

À vous maintenant de calculer votre capacité d’achat immobilier. N’hésitez pas à partager l’article à ceux qui ont pour projet d’investir en immobilier 😁

👍 super clair et bien illustré

Merci Ophélie 😀

Salut Alex,

cet article tombe à pic, je suis en plein dedans.

Les formules de calcul sont très claires.

Que penses-tu du fait de passer par un courtier en ligne ? Gain de temps, mais perte d’argent ?

a+

Benoit

Salut Benoît ! Content que l’article t’ait plu et te soit utile 🙂

Personnellement, j’ai toujours pris rendez-vous avec 3 ou 4 banques et ensuite appelé un courtier pour savoir si il saurait faire mieux. Les courtiers n’ont pas su challengé les propositions que j’ai eu des banques.

Ces 3 rendez-vous m’ont couté 2h maximum chacun donc 6h en tout.

Le courtier se fait payer minimum 1000€ et ça nous coûte encore plus car ils ont des offres moins intéressantes.

Donc en faisant le travail moi-même, c’est comme si j’étais payé au minimum 200€ de l’heure…

Je ne connais pas beaucoup de boulots aussi bien payés ^^

Si tu veux gagner du temps, je te recommande de déléguer des réparations ou travaux, ça ça vaut le coup, mais pour les prêts, de mon expérience, je n’ai pas encore vu l’intérêt. Quand je regarde des témoignages d’autres investisseurs je remarque qu’ils n’ont pas eu de résultat de la part des courtiers non plus…

C’est peut-être lié à notre situation ? Quand j’arrive devant un banquier, je fais en sorte que le dossier paraisse béton (et il l’est vraiment) et je négocie. Mais franchement, c’est pas énormément d’énergie dépensée.

Pour en savoir plus sur mes préparatifs avant de prendre rendez-vous, je t’invite à lire cet article : /immobilier/comment-ameliorer-votre-dossier-de-credit-immo/

En bref, je te recommande de toujours contacter un courtier, mais uniquement après avoir démarché toi même 2 ou 3 banques.

Bonjour Alexandre, un collègue est également en plein dedans, je vais lui indiquer ton post !

Bonne journée

super ! Merci Fabien 🙂

Bonjour Alexandre,

Ton article est super bien détaillé et illustré.

Madame souhaite investir dans un nouveau bien immobilier. Elle se pose justement la question de la fourchette de prix à laquelle elle peut prétendre. Ton article tombe à pic 😊.

Parfait ! Content de pouvoir aider 😀