Le premier investissement auquel les Français pensent est l’immobilier. Et ils ont raison, l’immobilier locatif est un fabuleux véhicule pour vous enrichir et rendre réalisable vos projets les plus fous. Cependant, est-ce que vous connaissez les grandes forces de l’immobilier ? Ce qui en fait un investissement rentable, attractif et plaisant ? Mon objectif est, qu’à la fin de cet article, vous sachiez si votre situation est propice à l’investissement en immobilier et si oui, de vous motiver à vous lancer.

En bonus, à la fin, je vous donne les principales raisons pour lesquels vous ne pouvez pas ou ne devez pas investir en immobilier.

1) Profiter de l’effet de levier du crédit

Je commence par l’avantage par excellence de l’investissement en immobilier locatif . C’est clairement le principal. Vous payez avec de l’argent que vous n’avez pas encore et étant donné que c’est un actif, vous remboursez le prêt avec les gains de cet investissement. L’immobilier est l’un des seuls actifs pour lequel le banquier va accepter de vous prêter de l’argent.

Par exemple, imaginons que vous achetez un appartement à 100 000€. Vous arrivez à le louer 600 €/mois. Vous avez des frais de notaire, d'agence, d'ouverture de dossier à la banque, etc, qui reviennent en tout à environ 10 000€. Votre banque vous demande de payer ces frais et finance le bien à 100%. C'est assez courant de faire comme ça. La première année, vous obtiendrez 600€/mois x12 donc 7200€/an brut. Sauf que vous n'avez payé que 10 000€ sur l'opération on est d'accord ? Avec ces 10 000€, vous avez donc su générer 7200€ de revenus par an ce qui correspond à une rentabilité de 72% brut.

Vous êtes méfiant vis à vis de cette rentabilité et vous avez raison ! Cette rentabilité est en réalité masquée par le remboursement des mensualités et par les différentes charges et impôts. Ce qui est important de retenir, c’est que la rentabilité réelle telle que je la vois moi, est une rentabilité sur l’argent que vous avez investi vous et non pas sur le coût total du bien.

Et ce remboursement contribue tout de même à augmenter votre patrimoine net. A tout moment, vous pourrez vendre votre bien immobilier et récupérer le prix de revente – le reste de vos dettes à payer. Et dans le cas contraire, une fois la dette remboursée, vous pourrez bénéficier des loyers sans payer de mensualité !

L’effet de levier du crédit revient à utiliser l’argent emprunté à votre banque via un prêt (donc qui ne nous appartient pas encore) pour vous enrichir.

2) Revenus stables – peu de risque

L’immobilier est un actif où il est très peu probable de tout perdre. Dans la majorité des cas, un propriétaire va souscrire à son « assurance propriétaire non occupant » et le locataire à son « assurance habitation », ce qui permet de se couvrir des dégâts les plus graves. L’assurance habitation est obligatoire, par contre l’assurance propriétaire non occupant est facultative dans certains cas.

Les autres risques liés à un bien immobilier loué sont :

- Les impayés de loyer. C’est plus un manque à gagner plutôt qu’une perte. Cela arrive pour 3% des locataires. Je recommande de souscrire à une assurance loyer impayé pour se protéger contre ce risque.

- Les dégradations. C’est un cas rare et elles sont en partie couvertes par la caution. Même dans le pire des cas, ça revient plus à une année blanche plutôt qu’une réelle perte de valeur. Vous pouvez aussi lors de l’état des lieux faire appel à un huissier en prévention, pour qu’il témoigne de l’état du bien.

- Les travaux d’entretien et de réparation. Un logement vit. Certaines choses vont vieillir et tomber en panne, c’est obligatoire. On peut le considérer comme une charge liée à l’investissement qui diminue la rentabilité mais reste étalée sur la vie de l’investissement. Vous pouvez faire appel à un artisan pour vérifier que le logement que vous souhaitez acheter ne requière pas de gros chantiers.

Vous remarquerez qu’à chaque risque, vous avez un moyen de le limiter. Et malgré ces aléas, les loyers du bien restent stables dans le temps. Ce qui permet de se projeter plus facilement.

3) L’immobilier locatif combat l’inflation

En faisant appel à un crédit pour acheter votre bien immobilier, vous utilisez l’inflation à votre bénéfice. En effet, 100 000€ aujourd’hui valent beaucoup moins que 100 000€ dans 10 ans, dans un scénario inflationniste. Or, le banquier va toujours vous demander des mensualités sur 100 000€, même quand votre bien vaudra plus d’argent plus tard.

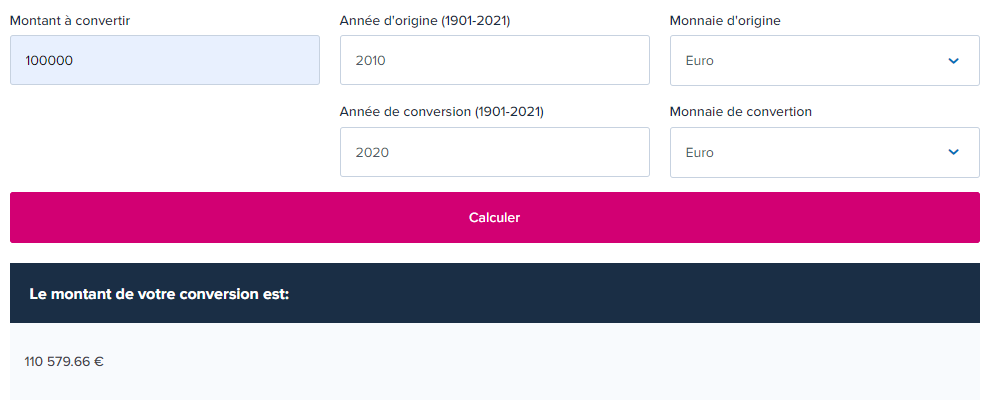

D'après le calculateur de boursorama, vous remarquerez que 100 000€ vaut 110 580€ 10 ans plus tard. Ce qui signifie que vous devez débourser 110 580€ pour avoir exactement la même chose. Et encore, l'inflation entre 2010 et 2020 sera sans doute plus faible qu'entre 2020 et 2030.

De plus, vous indexerez vos loyers, ce qui permettra d’augmenter vos revenus au fur et à mesure, alors que vos mensualités resteront identiques.

Etant donné que se loger reste un besoin nécessaire à notre survie, sa valeur correspondra toujours à la valeur du niveau de vie des ménages. C’est donc idéal dans le cas où le coût de la vie augmente.

4) Vous pouvez choisir de donner du temps plutôt que de l’argent

En immobilier, vous avez le choix selon vos moyens. Vous pouvez payer un chasseur de bien, un courtier immobilier, des artisans, des agences immobilières, un comptable, un plombier, un chauffagiste, un électricien, etc. Ou alors vous pouvez tout faire vous même. Par exemple, vous pouvez faire la recherche de votre bien immobilier, aller voir les banques , faire des travaux, faire la gestion locative, etc.

C’est une liberté que ne possèdent pas de nombreuses classes d’actifs. Ce n’est pas le cas, par exemple, des actions, des plans d’investissements, des droits d’auteurs, etc.

Ce que je vous recommande, c’est d’investir du temps uniquement pour les activités :

- Que vous aimez faire

- Pour lesquelles vous avez un fort rendement (Exemple : vous préférez passer 3h à voir 3 banques ou payer un courtier 1000€ ?)

- Qui correspondent à un de vos domaines d’expertises.

Personnellement, j’ai acheté en début d’année un immeuble de rapport avec un jardin. Celui-ci n’était pas entretenu depuis longtemps, c’était une vraie jungle. Par contre, j’adore m’occuper du jardin et l’idée me plaisait de créer un endroit agréable. J’en tirerai un vrai sentiment d’accomplissement. Certes, ça va prendre plus de temps, et ce sera moins bien fait qu’un professionnel, mais je serai content du résultat. J’aurai appris des choses et je n’aurai quasiment rien dépensé. Pour information, je n’ai pas encore terminé mais cela vous donne déjà un aperçu sympa 😁

5) Vous avez besoin de peu de capitaux pour avoir des résultats dès le départ

Certes, vous devrez avoir de la trésorerie pour impressionner le banquier au moment de la demande de crédit mais grâce à l’emprunt, vous avez peu d’argent à sortir de votre poche !

C’est incroyable parce qu’après une opération de plusieurs dizaines de milliers d’euros, vous vous retrouvez quasiment avec la même somme qu’avant sur votre compte bancaire… Et vous percevez des loyers tous les mois. Elle est pas belle la vie ?

6) Tout le monde comprend ce qu’il achète

Quand vous achetez une action d’une entreprise, il faut tout de même passer du temps pour analyser ce que l’entreprise possède. C’est encore plus difficile si vous envisagez d’acheter un ETF (panier d’actions), parce que vous avez plusieurs dizaines voir centaines d’entreprises. Si vous possédez déjà une assurance vie, je vous défie de me dire précisément ce qu’il y a dedans.

En immobilier, les biens que nous achetons sont à taille humaine. Nous connaissons la totalité de ce que nous achetons et ce n’est pas très complexe. De plus, vous avez toujours habité dans un logement donc vous connaissez au moins des bases sur ce qui différencie un bon logement d’un mauvais logement. En tout cas, vous saurez si le bien a le potentiel de plaire à vos futurs locataires.

7) Une bonne rentabilité de l’immobilier locatif

Sans parler de l’effet de levier du crédit, l’immobilier a tout de même une rentabilité intéressante. Sans forcer, vous pouvez atteindre 6-7% de rentabilité brute et avec des connaissances et un petit peu de temps, vous pourrez aller chercher du 8%, voir au-delà.

Pour avoir un ordre d’idée, pour avoir la rentabilité nette, vous pouvez diminuer la rentabilité brute de 2%. Pour avoir la rentabilité nette-nette (en déduisant les impôts), vous pouvez encore diminuer de 2%. Evidemment, cela dépend du bien et de l’optimisation fiscale que vous avez choisie.

8) Vous avez des contacts humains

Investir en immobilier, c’est aussi faire énormément de rencontres. Entre les agents immobiliers, les notaires, les courtiers, les locataires, les voisins, les vendeurs…

Vous apprendrez énormément de chacun de ces professionnels. Des affinités se créeront avec certains et parfois, vous entretiendrez des relations professionnelles de long terme. Vous vivrez pleinement ces investissements.

Concernant vos locataires, vous aurez aussi un rôle valorisant. Il sera de rendre le séjour dans votre logement le plus agréable possible. Ce sera vraiment gagnant-gagnant car plus votre locataire aura envie de rester et moins vous aurez de travail administratif, de temps de visite et sans parler de la vacance locative.

J’ai une locataire qui ne vivait pas dans sa chambre l’été parce qu’il faisait trop chaud depuis des années. Bien-sûr que je vais faire mon maximum pour mettre un volet extérieur et corriger la situation dans tous les cas. Je souhaite qu’elle soit bien chez elle.

Bonus : Les situations où il est déconseillé d’acheter de l’immobilier locatif

Je ne souhaite pas non plus vous vendre du rêve et j’aimerais rester réaliste. Il y a certains cas où l’immobilier locatif n’est pas la meilleure stratégie d’investissement.

Il est probable que vous changiez de région

Avoir des biens immobiliers proches de chez vous permet de vous éviter certaines contraintes. Vous pourrez rencontrer les professionnels physiquement, vos locataires et visiter de temps en temps le logement pour constater de son état.

En habitant loin, vous devrez tout déléguer à des gens que vous connaissez mal. Vous ne connaitrez pas vos locataires, et n’avez aucun visuel sur l’état de votre bien.

C’est un choix qui vous appartient, mais à votre place, je resterais sur des actifs moins physiques jusqu’à ce que je m’installe sur du long terme dans une région.

Vous ne pouvez plus faire appel à un crédit

Il y a plusieurs paramètres qui peuvent rendre votre accès au crédit difficile. Les principaux sont le taux d’endettement et la situation professionnelle.

Pour la situation professionnelle, l’idéal est d’être en CDI. Si vous êtes en intérim, CDD, chômeur, indépendant ou entrepreneur, je ne dis pas que ça va être impossible, mais ce sera plus difficile.

Le taux d’endettement est un des paramètres que regarde le banquier pour savoir si vous pouvez emprunter. Il se calcule en faisant charges / ( revenus + 0,7 * loyers). Actuellement, les établissements bancaires prêtent rarement quand le taux d’endettement dépasse 35%.

Si vous avez une résidence principale et que vous la remboursez 700€ par mois, que vous avez un appartement en location avec un loyer de 600€ et une mensualité de 500€ et que vos revenus du foyer sont à 4000€ : vous avez un taux d'endettement de (700 + 500) / (4000 + 0.7 * 600) = 27%. Dans cet exemple, vous avez encore de la marge pour un autre achat immobilier.

Je déconseille d’investir dans l’immobilier locatif sans réaliser un crédit. Même si vous avez 1 million d’euro sur votre compte en banque, faites un crédit immobilier et utiliser ce qu’il vous reste pour acheter d’autres actifs. En ne faisant pas de crédit, vous perdez la plus grande force de l’investissement immobilier tout en gardant ses inconvénients.

Il y a de meilleurs moyens de gagner de l’argent en dépensant moins de temps et d’énergie que d’acheter cash un bien immobilier. Je le rappelle, le crédit est la plus grande force de l’investissement en immobilier.

Vous aurez besoin de votre argent prochainement

Mine de rien, il y a de nombreux frais quand on achète un bien immobilier. Les frais de notaire, d’agent immobilier, d’emprunt, d’ouverture de dossier… De plus, on passe pas mal de temps jusqu’à la signature définitive. Si vous vous engagez sur un bien immobilier et que vous vous rendez compte que vous avez besoin de l’argent que vous avez investi, alors le seul moyen est de revendre. Revendre peut prendre du temps et vous récupérerez beaucoup moins que ce que vous avez investi au départ. Evitez de revendre avant 5 ans les biens immobiliers que vous achetez !

Investir dans l’immobilier locatif : conclusion

Vous avez maintenant les éléments pour savoir si il est intéressant pour vous d’investir dans l’immobilier. Vous l’aurez compris, je pense que c’est un actif merveilleux qui est à la portée de beaucoup d’entre nous.

Ne vous laissez pas décourager par ceux qui ont eu une fois une mauvaise expérience. Protégez-vous contre les « pires » aléas de l’investissement en immobilier locatif et vous dormirez sur vos deux oreilles.

D’après un sondage d’Ipsos, seulement 16% des Français investissent dans l’immobilier. De plus, ils investissent tard car la moyenne d’âge des investisseurs immobilier est de 40 à 50 ans. Seul 6% des investisseurs immobiliers ont moins de 30 ans. Réfléchissez maintenant à cet investissement pour en récolter les fruits le plus tôt possible. Et puis, peut-être que vous pourriez apprécier l’aventure ? 😉

N’hésitez pas à mettre un j’aime à l’article si vous l’avez apprécié et partagez le à vos amis !

Tout à fait d’accord ! J’ai plusieurs locataires, j’ai commencé dans l’immobilier pour avoir un peu de vie sociale différente de celle du travail… Le revenu régulier est moins stressant que les revenus de la bourse actuellement…

Parfait ! Je comprends ton choix 😀

Je suis d’accord. L’immobilier permet de se créer un patrimoine avec de l’argent qui ne nous appartient pas. De plus il y a plein de façons de diversifier ses investissements immobilier pour minimiser les risques.

En effet Julien, je pense que tu parles des risques fiscaux et des risques d’offre et de demande ? C’est exact, pour moi c’est tout de même l’étape suivante et uniquement si nous avons une stratégie de multi acquisition immobilière, c’est n’est pas forcément le cas pour tout le monde ^^

En effet, je parle des risques de vacance locative mais aussi du risque que ton bien peut malheureusement faire une moins value au moment de la revente. En multipliant les investissement et variant les « styles » d’investissements immobiliers, ces risquent diminuent.

Justement, nous hésitons à acheter un bien ; nous réfléchissons depuis plusieurs mois. Ton article va nous aider dans notre réflexion !

[…] 2 types d’investissements les plus communs et efficaces sont l’investissement en immobilier et l’investissement en […]