Podcast: Play in new window | Download (Duration: 15:00 — 34.3MB)

Inscrivez-vous au podcast via : Apple Podcasts | Spotify | Deezer | RSS

Quand j’étais étudiant, je travaillais en tant qu’animateur. Je m’occupais d’enfants de 3 à 6 ans en centre sportif. J’étais beau, jeune, fort et jamais malade, (oui bon, j’exagère peut être un peu…), mais tout allait pour le mieux. Et voilà qu’un jour, je me sens moins en forme que d’habitude. Les enfants me fatiguent, je les trouve difficiles et en fin de journée, je suis rincé.

Un matin, je me réveille avec une douleur à la poitrine. La douleur ne passe pas au bout de 1 heure. Je me décide à appeler le SAMU ( Service d’Aide Médicale Urgente) pour avoir un avis médical. Le médecin m’annonce gentiment que les pompiers vont arriver et m’emmener à l’hôpital pour des examens approfondis. Quelques heures plus tard, me voilà en soins intensifs. J’ai ce qu’on appelle « une myocardite ». C’est une inflammation du cœur causée par un virus. Je ne souffre pas du tout mais je dois rester allonger 24h/24 pour éviter de faire le moindre effort. Je peux alors quitter l’hôpital au bout de 10 jours, à condition que je ne fasse aucun effort physique. Ainsi, je n’aurai pas de séquelle. Je vois un inconvénient majeur : il n’est pas question de reprendre mon job d’animateur, qui est mon revenu principal sur toute l’année…

Qu’est-ce qu’il se serait passé si je n’avais pas eu d’argent de côté pour couvrir mes dépenses de l’année ? Les imprévus arrivent à tout le monde. Vous en avez déjà sûrement rencontré et vous en aurez encore plus tard. La gravité augmente dès lors que cela a un impact financier et que l’on n’a pas les fonds pour amortir le choc.

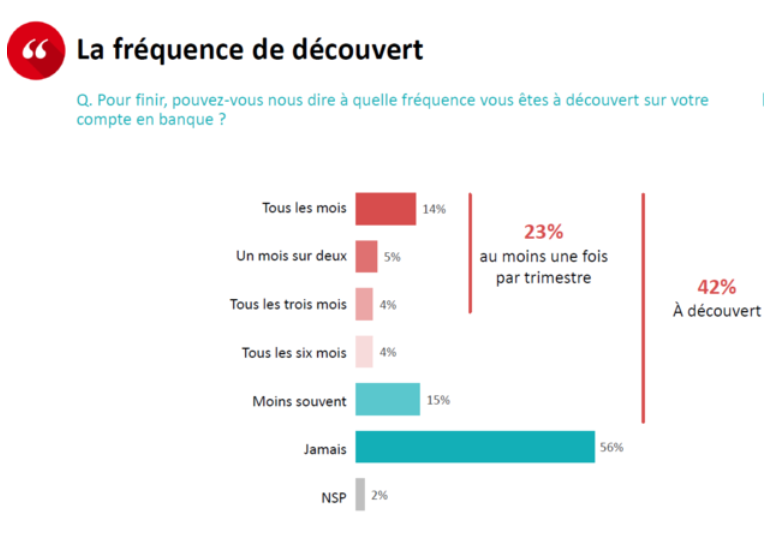

Malheureusement, en France nous sommes 42% à avoir déjà été à découvert et 27% à l’être régulièrement. Cela signifie que nous sommes 42% à nous exposer à des risques financiers.

Le découvert bancaire c'est lorsque l'on a un montant négatif sur un compte bancaire. On a une dette envers notre banque. La banque peut donc rejeter des paiements, réclamer des frais et nous ficher à la Banque de France.

Même si vous n’êtes pas Français, vous n’êtes sûrement pas épargné non plus. 63% des américains n’ont pas assez d’argent pour couvrir une dépense d’urgence de $500.

Comment éviter le découvert bancaire ?

L’objet de cet article est donc de vous parler d’une méthode essentielle à votre épanouissement financier… Je nomme… 🥁🥁🥁… L’EPARGNE DE PRECAUTION. En avoir une doit être votre premier objectif.

L’épargne de précaution n’apporte pas que la certitude que vous ne serez pas à découvert. Elle vous donnera également un sentiment de sérénité face à l’avenir, une sécurité financière et vous permettra d’accepter les dépenses inattendues. Par exemple, nous pouvons citer les maladies, les réparations d’habitation importantes, les réparations de voiture, la perte d’un emploi ou dans le cas où vous êtes propriétaire d’une location, des impayés de loyer.

Nous pouvons aussi nous permettre de prendre plus de risques (reprise d’étude, création d’entreprise, placements plus risqués, changement radical de vie, etc).

Enfin, avoir une épargne de précaution et n’avoir jamais été à découvert, améliore votre image auprès du banquier. Il sera ainsi plus susceptible de vous faire de bonnes offres. Vous verrez par la suite, que ce professionnel aura un intérêt majeur sur votre avenir financier.

Quel montant avoir dans mon épargne de précaution ?

Chaque personne aura un montant qui lui est propre. La raison est que cela dépend de votre situation ainsi que de votre relation face aux risques. La question de base reste cependant la même : en combien de temps pourrais-je rebondir si il m’arrive un incident financier ?

Je recommande un montant correspondant entre 3 et 6 mois de dépenses. Voici les critères qui vous permettent de trouver votre profil :

| Critères | 3 mois de dépenses | 6 mois de dépenses |

| Situation professionnelle | Contrat à durée indéterminée, fonctionnaire, entrepreneur à succès | Contrat à durée déterminée, intérimaire, nouvelle entreprise |

| Age | Moins de 40 ans | Plus de 40 ans |

| Débouchés | Aptitudes fortement recherchées | Expertise spécialisée |

| Aides | Eligible à des aides au chômage | Non éligible à des aides au chômage |

| Contraintes familiales | Pas de personne à charge | Enfants et autres personnes à charge |

| Dettes | Aucune dette | Prêt à la consommation, prêt résidence principale, etc. |

Ce ne sont que des recommandations. Si vous êtes plutôt dans une situation stable mais que vous êtes d’un naturel anxieux, je vous encourage à opter plutôt pour 5 ou 6 mois de dépenses. Le principal est votre bien-être.

Cependant, descendre à moins de 3 mois correspond à une trop grande prise de risque, peu importe votre situation.

Aucun problème, je possède déjà bien au-delà de 6 mois de dépenses !

Félicitations, vous faites partie des personnes les plus riches de votre pays 🥳. Cependant, tout ce qui est au-dessus de ce montant est de l’ultra précaution. Je vous recommande plutôt de l’investir, à moins que cela soit pour prévoir une dépense future. Nous parlerons prochainement de la raison pour laquelle, en déposant plus que votre épargne de précaution sur des livrets, vous perdez de l’argent. Nous verrons aussi les différentes manières d’investir. Pour l’instant, gardez au chaud votre capital, nous en aurons besoin plus tard 😉

Où placer mon épargne de précaution ?

Vous l’aurez compris, cette somme d’argent doit être disponible en urgence. Il nous est donc nécessaire de pouvoir y accéder très rapidement et à n’importe quel moment. Nous avons donc besoin d’un support de placement liquide.

Je vous recommande de placer 1 mois de dépense sur le compte courant en tant qu’épargne de précaution. Ainsi, si vous dépensez en moyenne 1000€ par mois sur votre compte courant, alors il faudra toujours que vous ayez au moins 1000€ sur votre compte courant. Il correspond à une partie de votre épargne de précaution. Les seuls cas où vous pouvez passer en dessous sont les dépenses inattendues mentionnées plus haut dans l’article.

Compte courant : Compte sur lequel vous recevez vos revenus et où sont effectués les achats, retraits et dépôts. Vous ne recevez pas d'intérêt sur ce compte mais il est très accessible pour faire des dépenses.

Dans le cas où vous avez plusieurs comptes courants, par exemple, un compte personnel et un compte joint. Si vous dépensez en moyenne 1000€ sur votre compte personnel et 1500€ sur votre compte joint, à votre avis, comment devez vous répartir l’épargne de précaution ? 🥁🥁🥁 C’est bien ça ! Vous devez avoir en permanence 1000€ sur votre compte personnel et 1500€ sur votre compte joint.

Normalement, il dois vous rester 2 à 5 mois de dépenses à placer. Cette partie peut être déposée sur des livrets liquides. Voici une sélection par ordre de préférence (du mieux au moins bien) : LEP ⏩ livret jeune ⏩ livret A ⏩ LDDS.

LEP (Livret d'épargne populaire) : livret réservé aux personnes avec un revenu modeste. Le taux d'intérêt annuel est de 4.6% avec un plafond à 7700€.

Livret jeune : livret réservé aux jeunes de 12 à 25 ans résidants en France. Le taux d'intérêt annuel est supérieur à 2% (dépend des banques) avec un plafond à 1600€.

Livret A : livret disponible pour tous. Le taux d'intérêt annuel est de 2% avec un plafond à 22950€.

Livret de développement durable et solidaire (LDDS) : livret disponible pour tous. Le taux d'intérêt annuel est de 2% avec un plafond à 12000€. Contrairement à ce que l'on pourrait penser, les fonds collectés par les banques sont affectées de la même manière que le livret A. La seule différence réside sur le fait que l'on puisse faire des dons directement à partir du livret LDDS. Ce livret n'a donc pas grand chose de solidaire ni lié au développement durable...

En conclusion

Votre priorité, dès maintenant, est donc de définir le montant de votre épargne de précaution. Si vous ne possédez pas encore les livrets dont je vous ai parlé, prenez rendez-vous avec votre banquier et ouvrez-les. Pas besoin de faire une grande étude de marché, ce sont des livrets dit « réglementés », donc c’est l’état qui fixe les règles. Il n’y aura pas ou très peu de différences entre les banques et c’est gratuit. Faites ces actions MAINTENANT. Elles sont essentielles pour la suite.

Dans les prochains articles, nous parlerons d’astuces pour pouvoir alimenter cette réserve de précaution. Si vous avez déjà le montant disponible, ne vous inquiétez pas, ça vous sera tout de même très utile pour la suite 😄.

Si vous avez des amis ou connaissances qui ont déjà été à découvert ou qui y sont proches, partagez leur cet article. J’espère que ça les motivera à prendre en main leur situation financière et à se préparer aux inévitables imprévus. Faites de même si vous connaissez des personnes qui sont bien au delà des 6 mois de dépenses. Cela leur permettra de réajuster leur stratégie financière.

Génial…merci pour cet article très riche et très utile…. hâte de lire les prochains et d’appliquer tes conseils….

Nad’in

Merci Nadine ! 😀

Merci beaucoup pour cet article qui m’a rassuré sur mon éducation financière. Bon du coup j’ai de l’argent qui dort mais je préfère être dans ce cas là que l’inverse 🙂

Hâte de lire la suite

Super Sabine ! En effet c’est bien mieux dans ce sens 😀

Il faudra tout de même se renseigner pour l’investir. J’en parlerai un peu plus tard

Hello, super ton article. Je renseignerai le tableau mais j’ai trop peur de gagné trop peu/heure😅 surtout si je ramène nombre d’heures effectués à la maison ( comme les enseignants) et le temps de trajet en tant que commercial

Merci beaucoup Dad ! L’idée de cet article n’est pas de te décourager 😅 C’est plutôt un outil d’aide à prise de décision quand tu auras des opportunités de changer de métier / changer de poste. Il y a aussi un aspect ultra important que je n’ai même pas mentionné… Le plaisir ! Surtout ne change pas de job juste pour des raisons de salaire horaire si ton job te plaît énormément 😄

Pour info, mon père parle de cet article: /budget/quel-est-la-valeur-de-votre-temps/