En quoi investir son argent est si important ? Ce sujet est beaucoup plus important que ce que vous pensez et est nécessaire pour 4 raisons que je vais vous présenter.

D’après l’insee, seul 17,6% possèdent un bien immobilier autre que la résidence principale (investissement locatif, résidence secondaire, vacantes, ou mise à disposition à titre gratuit), seul 12,5% des Français investissent dans des valeurs mobilières (bourse) et 13,7% des Français possèdent une assurance vie en unité de compte (bourse). Donc, une faible proportion de Français investissent.

Volontairement, je ne parle pas des livrets qui rentabilisent à moins de 3%. Cela exclue aussi une partie des assurances vies qui investissent dans le fond euro (ou classées peu risquées).

Investir son argent pour combattre l’inflation

L’inflation cause la diminution de la valeur d’une monnaie. A cause d’elle, une année vous pourrez acheter une baguette de pain 70 centimes et l’année suivante 75 centimes. Le prix des matières premières augmente et cela est répercuté sur les entreprises qui utilisent ces matières premières jusqu’à ce que toutes les entreprises soient impactées.

L’inflation peut être causée par plusieurs facteurs :

Injecter de l’argent sans ajouter de valeur

La Banque Centrale Européenne (BCE) a le pouvoir « d’imprimer de nouveaux billets » à partir d’aucun effort humain. Cela signifie que la masse monétaire augmente et qu’il y a donc plus de monnaie pour la même capacité à produire. L’argent est moins rare et donc a moins de valeur. Finalement, on peut donc s’acheter moins de choses avec la même quantité d’argent.

La BCE imprime de l’argent pour les banques ou les Etats pour éviter des catastrophes économiques, comme ça a faillit être le cas pour la crise de la COVID.

Déséquilibre entre l’offre et la demande

Si il y a beaucoup de demande pour un niveau d’offre qui reste identique, alors le produit est plus convoité et plus rare, ainsi son prix augmente. Ce phénomène crée aussi de l’inflation.

Il y a encore d’autres manières d’obtenir de l’inflation, mais retenez qu’il y a plusieurs causes qui sont responsables de l’inflation et que cela vous impactera.

En quoi suis-je concerné Monsieur ?

Cet effet nous impacte sur notre pouvoir d’achat. Pour la même quantité d’argent, vous vous achèterez de moins en moins de choses. Ce qui signifie que plus vous économisez et n’investissez pas votre argent… Plus l’inflation consommera vos économies !

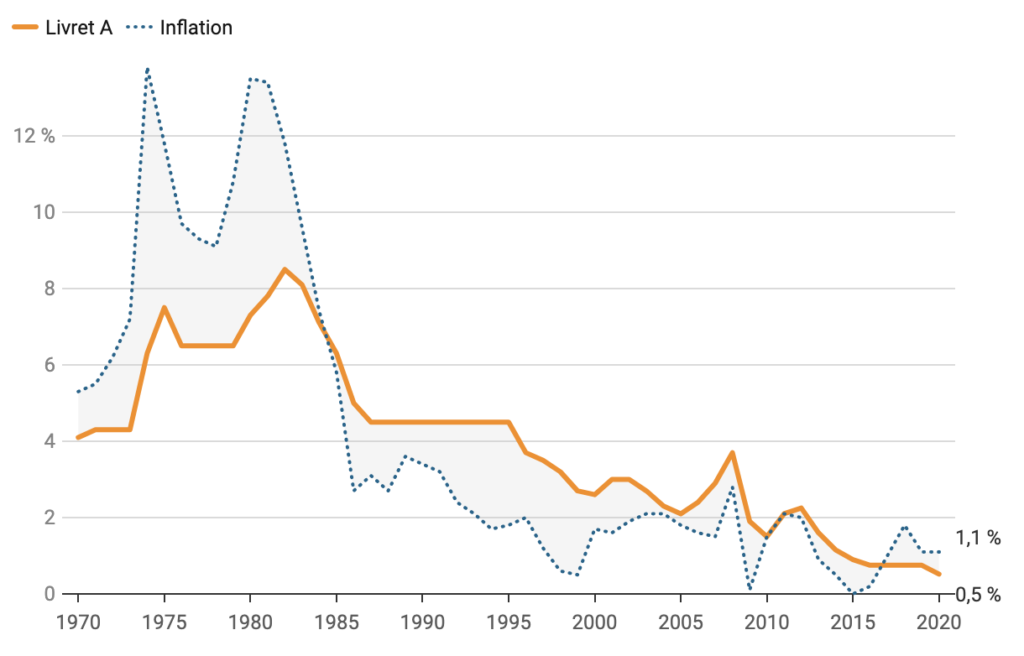

Vous travaillez et passez du temps pour obtenir de l’argent, ça serait dommage de gaspiller toute cette énergie dépensée. Pour vous donner un ordre d’idée, voici l’évolution de l’inflation en euros et du rendement du livret A depuis les années 70.

On peut voir que l’inflation historique depuis 1970 va de 0 à 14% et le taux de rendement du livret A de 0,5% à 8%. On remarque donc qu’on ne s’enrichie pas avec un livret A, on perd même de l’argent couramment. Alors, imaginez à quel point est grignoté votre argent sur un compte courant 😅

Cette notion est extrêmement importante à garder en tête. Zéro n’est pas le chiffre de référence, c’est le taux d’inflation qui l’est. Par exemple :

- Pensez à l’inflation quand votre patron vous proposera une augmentation de 1% alors que l’inflation est de 2%. C’est un mauvais deal. Cette augmentation signifie que votre patron estime que vous avez moins de valeur cette année que l’année précédente, cela n’a pas de sens.

- Pensez à l’inflation quand on vous propose un super livret d’épargne à 1% alors que l’inflation est de 2%.

- Pensez à l’inflation quand on vous propose un prêt à 1% alors que l’inflation est à 2%. Dans ce cas c’est complètement en votre faveur. Cela signifie que l’inflation paye votre crédit, c’est formidable !

Investir son argent pour compenser le capital humain

Malheureusement, au cours de notre vie, nous aurons de moins en moins de capital humain : énergie, endurance, capacités entrepreneuriales et santé de plus en plus fragile. Pour beaucoup, nous arriverons en retraite avec une faible capacité de travail. Il est normal que nous partions à la retraite parce que nous n’avons plus l’énergie, ni la santé pour continuer de travailler à un rythme élevé.

L’investissement permet de compenser cette perte de capital humain. Vous aurez de plus en plus de patrimoine, ce qui diminuera voire annulera l’impact de notre réduction de capital humain. Vous aurez ainsi moins à craindre de la perte d’emploi ou des problèmes de santé d’un point de vue financier.

Investir son argent pour augmenter ses revenus de manière passive

Investir permet d’augmenter ses revenus mais pas n’importe quel type de revenus. Nous parlons ici de revenus passifs. En investissant, vous devenez propriétaire d’un actif. Cela signifie que le simple fait de posséder l’actif vous rapporte de l’argent.

C’est extrêmement puissant car cela implique que peu importe le temps que vous avez de disponible, votre perte de capital humain, votre capacité à travailler ou que vous soyez à l’autre bout du monde, vos revenus issus de vos investissements continueront d’exister. On peut dire que grâce à l’investissement, ce n’est plus nous qui travaillons pour l’argent mais c’est l’argent qui travaille pour nous 💸

Investir son argent pour atteindre ses objectifs

J’ai gardé le meilleur pour la fin. L’investissement est un incroyable levier pour atteindre vos objectifs financiers, que ce soit pour vivre une retraite anticipée et confortable, financer les études des enfants, travailler moins, changer de travail ou reprendre des études.

En effet, à partir du moment où vous investissez de l’argent, cet investissement va vous en rapporter. L’année suivante, si vous laissez investi l’argent de départ et investissez l’argent obtenu par l’investissement de l’année précédente, alors vous obtiendrez encore plus d’argent. On nomme ce phénomène les intérêts composés.

Les intérêts composés sont la 8ème merveille du monde. Celui qui le comprend, le gagne; Celui qui ne le comprend pas, le paie.

Albert Einstein

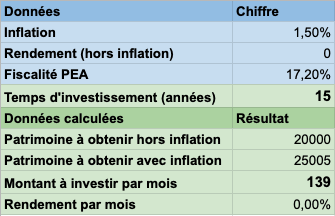

Je vais vous illustrer son impact. Imaginons que vous souhaitez payer des études à votre enfant dans 15 ans et qu’il aura besoin de 20 000€.

Sans intérêt composé

Si vous ne faites qu’économiser sur un compte courant, en prenant en compte l’inflation, il vous faudra mettre 139€ par mois pour obtenir 25 005€, qui correspond à ce que vaudra 20 000€ après 15 ans d’inflation.

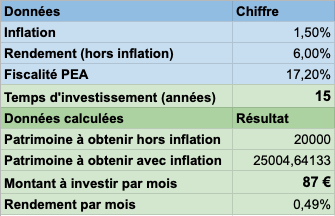

Avec intérêt composé

En prenant un rendement de 6% par an, soit un rendement pessimiste de performance boursière, vous n’aurez qu’à investir 87€ par mois pour obtenir les 25 005€ en 15 ans. Remarquez que c’est près de 40% de moins que le montant à économiser sans investir. C’est énorme ! 😱

Pour plus d’infos sur comment je détermine ce rendement de 6%, n’hésitez pas à télécharger mon livre ici :

L’investissement, l’atout des visionnaires

Comme vous avez pu le constater, l’investissement est très utile pour se protéger contre les risques futurs ou accomplir ses objectifs financiers. Cela requiert donc de prendre du recul sur ce que l’on risque et ce que l’on souhaite.

82,4% des Français sont sûrement d’accord avec ces risques et ces rêves mais n’agissent pas. Et vous ? Est-ce que vous faites partie de ceux qui agissent et œuvrent pour un avenir meilleur ?

N’hésitez pas à partager cet article à vos amis et à votre famille qui ont la capacité d’investir mais qui ne le font pas. Faites-vous un défi avec eux et promettez-vous de vous y intéresser dès aujourd’hui pour le bien de votre avenir 😁

Crédit photo : Gain vecteur créé par upklyak

L’investissement ! La clé pour avancer sereinement dans la vie, sans stress du lendemain

Tout a fait 🙂

Effectivement, l’investissement (pas très développé en France) a de nombreux avantages ! C’est gagnant pour vous et pour votre pays !

En effet, les américains, par exemple, ont beaucoup plus fréquemment des actifs en bourse.

La notion d’investissement passif est celle qui me plait le plus. J’aime remettre en question mes choix et mes croyances en analysant le contexte changeant de notre monde.

bon maintenant y’a plus qu’à… sachant que l’investissement passif est ce qui m’intéresse le + !

je comprends tout à fait, c’est très attractif ^^

Bonjour Alexandre, nous avons la « chance » de faire partie de ceux qui investissent. L’une des raisons pour notre cas est la retraite (ou plutôt l’absence de retraite) qui se profile dans les années à venir. Merci pour cet article, à bientôt

Ce n’est pas une chance, vous avez du mérite ! Donc bravo à vous 2 😀

Merci pour ton article.

Selon quoi , si on veut placer son argent on le place ou ? j’aimerai investir dans un bien immobilier, mais les banque ne prête pas parce que j’ai 54 ans et pas de boulot en CDI !!!

Est ce que le PEL a encore une utilité ?

Merci pour ton retour

Fabienne

Bonjour Fabienne,

Je comprends, les règles bancaires se sont beaucoup durcies ces dernières années, notamment avec la crise du COVID. Et elles n’étaient déjà pas très favorables lorsque l’on n’a pas de CDI… Pour ton profil, je laisserais tomber l’immobilier personnellement tant que tu n’as pas de CDI, ça va être trop galère…

L’inconvénient des livrets réglementés (CEL, PEL, LDDS, Livrets A, etc.) est qu’ils ont des rendements très faibles donc l’intérêt est limité. Personnellement je les classe plutôt dans la catégorie épargne qu’investissement.

Où placer ton argent ? Cela dépend de tes objectifs. Pourquoi est-ce que tu veux investir et tu voudras récupérer les fruits de ton investissement dans combien de temps ?

Si ton horizon est long terme (+ de 10 ans) et que tu as les épaules psychologiquement pour supporter sa volatilité, je te recommande d’investir en bourse via des paniers d’actions (ETF). J’y décris cette stratégie dans mon livre justement, je t’invite à le lire, je pense sincèrement qu’il peut t’aider ^^

En tout cas, un grand bravo pour t’intéresser à tes finances 😀

Merci pour cet article très complet !! En effet, on a ouvert une assurance vie à notre bébé, cela nous paraît la base pour la naissance d’un enfant. Malheureusement, c’est loin d’être une pratique courante et c’est bien dommage

Excellente démarche et excellent cas d’usage de l’investissement ! Il est clair que l’horizon d’investissement d’un bébé est très lointain donc vous pouvez mettre le paquet sur le risque et l’assurance vie est un très bon support fiscal 😀

Un article qui commence fort avec inflation que beaucoup trop de gens négligent à mon sens….

Une éducation qui fait défaut à la plupart des gens. Merci beaucoup pour cet article !

Je te garde une place dans mes favoris 🙂

Merci pour ton retour Jody, ça me touche 🙂

C’est un article qui tombe à point nommé vu la situation actuelle. Investir permet de sauvegarder son patrimoine et de le protéger de l’inflation (à condition que la rentabilité soit supérieure à l’inflation). Beaucoup de personnes oublient que leur argent dévalue chaque année.

Investir permet aussi d’avoir plusieurs sources de revenu. Ainsi, quand l’une va mal, les autres compensent.

Ton article est plein de bienveillance et j’espère qu’il motivera les gens à investir 😊

Tu as raison, ça diversifie nos revenus salariés aussi ! Très bon avantage, bien vu 😀

[…] Cet article participe à l’évènement « Comment avez-vous vécu votre premier investissement ” du blog Épargne Maîtrisée. J’apprécie beaucoup ce blog, et en fait mon article préféré est celui sur les raisons d’investir son argent. […]

[…] Les 4 grandes raisons d’investir votre argent […]