Lorsque vous investissez en immobilier, vous faites probablement appel à un prêt. Cela permet de profiter de l’effet de levier du crédit, qui rend votre investissement encore plus intéressant. Pour pouvoir en bénéficier, il va tout de même falloir soigner votre dossier de crédit immo, pour que votre banquier vous accueille à bras ouverts et vous offre un taux compétitif.

Nous allons donc découvrir, dans cet article, les points les plus importants à travailler pour booster votre scoring bancaire.

Situation professionnelle

Le type d’emploi

Votre dossier de crédit immo aura tous les points si vous êtes fonctionnaire ou en CDI. D’après les banquiers, c’est une preuve que votre emploi est stable et qu’il y a peu de risque que vous le perdiez.

Si vous êtes entrepreneur, il faudra démontrer la solidité de votre entreprise. Présentez votre bilan, compte de résultat, croissance de l’entreprise et l’évolution de son chiffre d’affaires.

Si vous êtes en intérim, CDD ou au chômage, votre priorité est de trouver un emploi perçu « plus stable » pour obtenir un prêt. Ça fera vraiment la différence.

L’ancienneté

Dans tous les scénarios, avoir de l’ancienneté sur le poste est un bonus. Avoir au moins 3 ans d’ancienneté est idéal.

Qualité de l’employeur

N’hésitez pas à vanter la qualité de votre employeur. Quand je travaillais pour Bonduelle en tant qu’ingénieur, j’ai montré que l’entreprise avait 13 000 employés à travers le monde, plus d’une centaine d’années d’existence et un chiffre d’affaires de plus de 2 milliards d’euros. En bref, difficile de croire qu’elle va faire faillite de si tôt.

Vous pouvez expliquer votre poste et son importance pour votre entreprise.

Vendez vos réussites

Le banquier va s’intéresser à votre situation financière. Il est judicieux d‘avoir tout préparé pour vous démarquer des autres emprunteurs et faire la différence.

Avoir un compte bancaire irréprochable

Faites en sorte de n’avoir AUCUN crédit à la consommation. Les seuls crédits que vous pouvez vous permettre, pour avoir un dossier de crédit immo en béton, sont :

- Le prêt pour votre résidence principale

- Les prêts pour vos achats d’immeubles locatifs

- Le prêt pour fonder votre société si vous êtes entrepreneur.

Il y a des opérations qui vont vous pénaliser comme les refus de paiement et les découverts bancaires. Si vous avez des dépenses que vous préférez ne pas rendre apparentes, alors payez en liquide. Dans mon cas, je préfère payer en liquide dans les bars. Je ne sais pas si c’est utile, mais ça ne me coûte rien de payer en cash. En plus, cela me permet d’éviter de trop dépenser 😁

Montrer vos revenus et leur croissance

De mon expérience, les banquiers demandent notre relevé d’impôt de l’année dernière et les 3 derniers bulletins de salaire. N’hésitez pas à préciser si vous avez des primes supplémentaires, une augmentation récente ou autre avantage qui pourrait augmenter le salaire annuel pris en compte.

Votre dossier de crédit immo sera mieux valorisé si votre capacité d’épargne est élevée et régulière. Cela démontre votre capacité à peu dépenser. Je vous invite aussi à maîtriser vos dépenses grâce au budget à base zéro. Montrez via un tableau Excel, par exemple, l’évolution de vos revenus et dépenses sur toute l’année, voire sur plusieurs années.

Réussites patrimoniales

Si vous avez déjà eu des opérations immobilières auparavant, c’est l’occasion de montrer que ce sont des réussites et que vous pensez faire encore mieux maintenant. Vous pouvez présenter :

- La rentabilité et le cashflow dégagé par vos précédents investissements immobiliers. Si vous avez des assurances loyers impayées, c’est aussi le moment de le dire. C’est un atout ! Montrez une photo de vos biens immobiliers pour que ça devienne concret pour lui.

- Vos actifs mobiliers : vous pouvez présenter leurs valorisation, croissance et type d’actifs (obligation, ETF, actions en direct, et autres).

Dites que vous avez toujours payé vos mensualités rubis sur l’ongle.

Réserve d’argent conséquente

Cash is king / l’argent est roi

Ce qui est dingue est que votre crédibilité augmente quand vous avez une grande quantité d’argent en banque. Le simple fait de posséder de l’argent vous permettra de diminuer le risque perçu par le banquier. Cela ne signifie pas forcément que vous avez l’intention de l’utiliser pour cet achat. L’objectif ici est juste de gagner en crédibilité.

Préparer le coût d’achat

Sachez qu’il est courant que le banquier demande en apport 10% du montant du coût d’achat. Cela s’explique par des frais de notaires de 8% ainsi que les frais de garantie et frais de dossier. Partez du principe que vous donnerez ces 10% en apport.

Cependant, il n’est pas nécessaire de donner ces 10% d’apports. Personnellement, j’ai toujours négocié cette partie en priorité, 2 fois avec succès. On appelle cela un prêt à 110%.

L’épargne de précaution

Si vous suivez mes conseils, et notamment ma recommandation d’avoir une épargne de précaution qui équivaut à 3 à 6 mois de dépenses, vous devriez déjà avoir cette somme en plus des 10% du montant d’achat du bien.

La réserve d’opportunité

Pour terminer, je recommande aussi d’avoir en plus une réserve d’opportunité. C’est un montant qui permet de sécuriser votre investissement (dans le cas de surprises au niveau des travaux, frais inattendus, etc) et potentiellement voir plus gros si une opportunité exceptionnelle vous tend les bras. C’est une marge financière qui vous permet de vous ouvrir des portes et limiter les risques. Il est rare de l’utiliser, mais quand on l’utilise, on se félicite de l’avoir fait. Vous l’aurez compris, elle sert aussi à rassurer le banquier.

Avant de vous lancer dans des recherches de biens immobiliers, vous devez donc avoir sur votre compte bancaire : 10% du montant du bien envisagé + 3 à 6 mois de dépenses + votre réserve d’opportunité (variable en fonction de vos projets). L’argent n’a pas d’étiquette et les catégories ne seront pas visibles par votre banquier. Il verra juste une grosse somme, bien au-delà des 10% qu’il demande habituellement, et sera satisfait.

Montrer que votre projet a beaucoup de potentiel

L’objectif est d’augmenter l’expertise perçue par le banquier. Il faut vraiment que vous maîtrisiez votre projet sur le bout des doigts. Tout d’abord, faites en sorte que le banquier se projette dans l’acquisition. Montrez-lui de belles photos du bien, son emplacement, vantez l’accessibilité, la qualité des locataires et les divers autres avantages qu’offre le bien. Montrez que votre bien est sous-évalué par rapport au marché en montrant quelques biens anciennement vendus grâce au service patrim des impôts par exemple.

Parlez maintenant des chiffres. Vous allez maintenant parler de rentabilité, cashflow, fiscalité, charges et autres. Pour vous aider, je vous recommande l’outil horiz, anciennement rendementlocatif. Cet outil vous permettra de simuler tout ce dont vous avez besoin pour voir si votre projet est intéressant et mettra même une note correspondant à la qualité de votre investissement. Il y a de nombreux graphiques pertinents qui parleront à votre banquier et qui vous auront coûté un prix modique.

Vous pouvez aussi faire une comparaison avec vos investissements immobiliers passés. Vous aurez forcément gagné en expérience et donc votre nouvel investissement est sûrement encore plus intéressant.

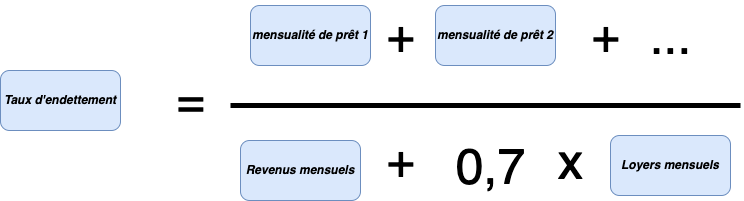

Calculer soit même son taux d’endettement

Le taux d’endettement est un paramètre fondamental que les banques vont regarder pour savoir s’ils peuvent se permettre de vous financer. Les banquiers cherchent à avoir un taux inférieur à 35%. Le calcul « classique » est le suivant :

Donc par exemple, si j'ai une mensualité pour la résidence principale de 750€, une mensualité pour un investissement locatif de 500€ et un loyer de 700€. Si vous avez un revenu total dans le foyer de 4000€, vous aurez un taux d'endettement de : ( 750 + 500 ) / (4000 + 0,7 x 700) = 27,8%.

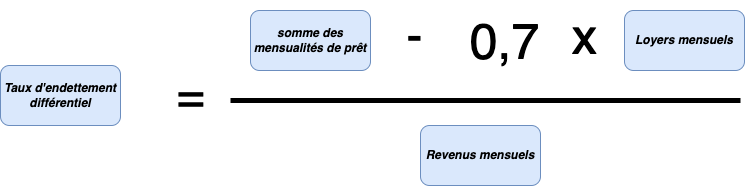

Une autre façon de le calculer est le taux d’endettement en différentiel, qui est plus avantageux pour vous. Essayez de négocier pour qu’ils l’utilisent si vous dépassez ou êtes proche des 35%.

Donc par exemple, pour les mêmes conditions que ci-dessus, vous aurez un taux d'endettement différentiel de : (750 + 500 - 0,7 x 700) / 4000 = 19%

Reste à vivre

Évidemment, quelqu’un qui gagne 20 000€ par mois et a 7 000€ de mensualité vivra bien plus confortablement qu’un couple qui gagne 3000€ et a 1000€ de mensualité. En effet, le taux d’endettement reste de 35%, mais dans un cas, il reste 13 000€ pour vivre et dans l’autre 2 000€. On appelle ça le reste à vivre et les banquiers en prennent compte.

Montrez que ce qu’il reste est conséquent et qu’il est peu probable que des loyers impayés ou des travaux imprévus vous affectent significativement. Le reste à vivre minimum dépend des banques et de leurs calculs mais ils prennent un montant fixe selon le nombre d’adultes et d’enfants dans le foyer.

Pour conclure

Monter un dossier de crédit immo n’est pas une tâche à prendre à la légère. C’est une étape importante à préparer, qui peut significativement vous démarquer des autres emprunteurs. Vous vous donnez ainsi l’opportunité d’être financé avec des conditions compétitives.

Et vous, quels sont les points sur lesquels vous devez vous améliorer ? Dites-le moi en commentaire et n’hésitez pas à partager l’article à vos amis qui vont démarcher des banques pour leur projet immobilier 😉

Bonjour Alexandre,

Merci pour cet article. En effet, avoir 10% d’avance est gage de sécurité, je monterais même à 18% pour prendre en compte l’acompte que peut demander le vendeur lors de la signature du sous seing et les frais de notaire.

Après, la rigueur des comptes est primordiale, ne jamais être dans le rouge.

Bonne continuation,

Fabien

Oui, alors ça, c’est vraiment à négocier. Si jamais un vendeur vous demande un accompte lors du compromis, expliquez que ce qui est intéressant pour vous est d’emprunter un maximum, donc ça va à l’encontre de votre stratégie. En général, il peuvent demander ça parce qu’ils ont peur qu’on aille pas jusqu’au bout mais il y a d’autres moyens de le convaincre, en montrant vos comptes, vos salaires, vos autres achats immobiliers, etc…

Tu parles bien de la réserve d’opportunité ? 18% ça me paraît beaucoup, je n’ai jamais eu besoin d’avoir autant. Attention aux excès de prudence ^^

Finalement 10% d’apport potentiel + 10% d’épargne d’opportunité + l’épargne de précaution, vous arriverez probablement à 25% du prix du bien, c’est déjà un beau montant 🙂

Merci pour ton commentaire Fabien 😀

👍 super détaillé et bien expliqué. la prochaine fois, qu on me demay comment faire pour avoir un emprunt immo, je deguaine ton article !

Super encourageant ! Merci Ophélie 😀

En lisant ton article, on se rend bien compte que demander un crédit immobilier requiert pas mal de travail en amont. En effet, il ne suffit pas de donner ses 3 derniers bulletins de salaire et son avis d’imposition comme beaucoup pourraient le penser.

Demander un un crédit immobilier, c’est avant tout présenter un projet clair et chiffré et monter au banquier qu’on sait où l’on va. Cela revient à faire un exposé comme quand nous étions un peu plus jeunes 😉.

Merci pour cet article clair et très complet

Tu as tout compris ! L’erreur classique est de penser que se faire financer est facile. Ça ne l’est pas, surtout si nous voulons une offre avantageuse 🙂

C’est une sorte d’exposé oui, mais pas officiel donc il faut aussi trouver le bon timing pour se « vendre ». Il y a certains banquiers qui ne nous laissent pas parler, ça nous fait bien rire avec ma Femme… Dans ces cas là, on se débrouille comme on peut pour en placer une :p