L’argent est le moyen qui vous permet d’atteindre vos objectifs, de vous mettre vous et vos proches en sécurité et gagner en liberté. Cependant, la quantité d’argent que vous possédez ne rime pas avec tranquillité. Certaines personnes n’ont pas un sou et pourtant ne voient pas du tout où est le problème tandis que d’autres croulent sur l’argent, mais ont une peur bleue de le perdre. Cet article a pour but d’éclaircir les points qui vous permettront de vous sentir zen avec votre argent.

Se libérer de ses croyances limitantes

Comme expliqué dans cet article, nous avons souvent beaucoup de croyances limitantes concernant l’argent. Ces croyances qui nous empêchent d’être zen avec notre argent sont les suivantes :

Si je gagne de l’argent, c’est que je le prends à quelqu’un d’autre

Cette croyance est un complet cercle vicieux, car vous obtenez de l’argent et vous le dépensez en un claquement de doigts uniquement parce qu’inconsciemment vous pensez que gagner de l’argent fait de vous une mauvaise personne. Ensuite, vous stressez ou vous vous inquiétez parce que vous avez des difficultés à terminer le mois convenablement.

Sachez que l’argent est un moyen d’échange. Si vous gagnez de l’argent, c’est que vous avez rendu un grand service à une autre personne et son moyen de vous remercier est de vous donner de l’argent. Cela signifie que plus vous êtes riches, plus vous avez aidé de monde.

J’ai besoin de plus d’argent, alors je dois en gagner plus

Si vous parlez à un inconnu dans la rue et que vous lui demandez s’il veut plus d’argent, il dira probablement oui. Nous associons l’argent avec la possibilité d’assouvir plus de désirs. Ce qui est incroyable, c’est que nos dépenses augmentent jusqu’à ce qu’elles couvent l’ensemble des revenus. C’est la loi de parkinson.

Cela implique qu’une quête vers toujours plus de richesse ne nous satisfera pas. Il faut apprendre dès maintenant à se satisfaire de ce que l’on a, éliminer les dépenses moins importantes et avoir des objectifs pour lesquels nous sommes certains qu’ils provoqueront un changement d’environnement qui nous apportera du bonheur. Une fois que ça sera fait, un écart se creusera entre vos revenus et vos dépenses et vous serez alignés avec vos objectifs, tout en freinant cette insatisfaction d’obtenir toujours un revenu supérieur.

Sécuriser sa situation

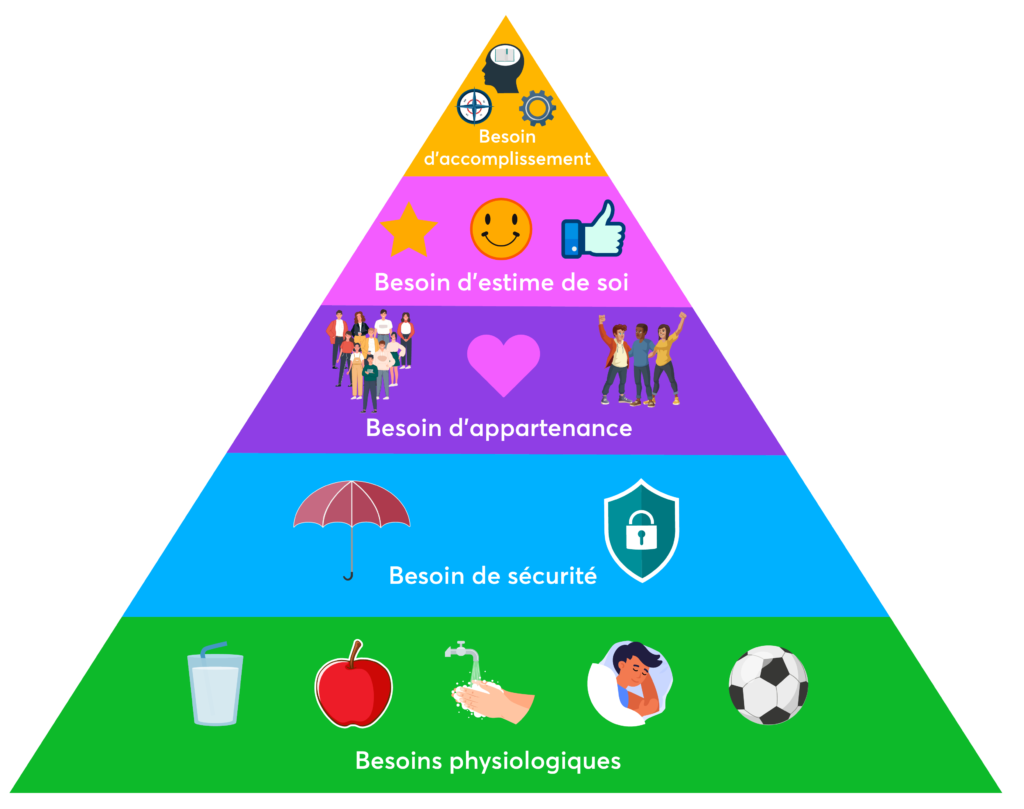

Comme nous pouvons le voir dans cette pyramide des besoins, les besoins les plus importants à assouvir sont les besoins physiologiques (manger, boire, dormir…).

Le deuxième besoin le plus important est le besoin de se sentir en sécurité. Mais il faut inclure aussi la sécurité financière. Pour cela, il faut se constituer une épargne de précaution. Elle vous permettra :

- De ne plus être à découvert

- D’être plus zen avec votre argent (car vous serez résilient face aux accidents de la vie ou dépenses imprévues).

- D’être en mesure de prendre plus de risques (reprise d’étude, création d’entreprise, placements plus risqués, changement radical de vie, etc.)

- D’améliorer la confiance que vous accordera votre banquier. Cela impliquera qu’il vous fera de meilleures offres, notamment en terme de prêt.

Trouver son équilibre budgétaire

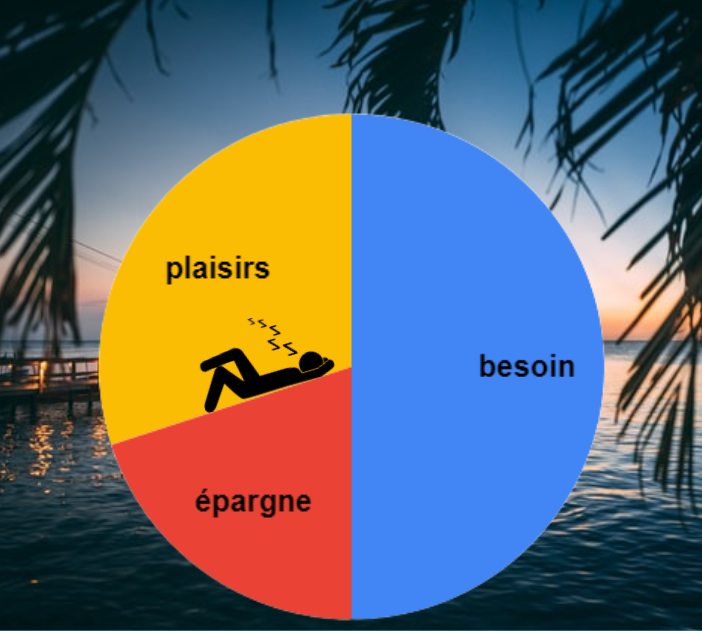

Il peut être très frustrant de voir tout son argent passer dans les frais obligatoires (maison, nourritures ou frais nécessaires à votre travail comme la voiture). On peut ressentir un sentiment d’impuissance dans cette situation. Il est donc important de connaître comment sont réparties nos dépenses pour ensuite déterminer s’il y a un rééquilibrage à faire.

L’équilibre de référence est souvent d’avoir 50% des dépenses qui appartiennent aux dépenses liées aux besoins, 30% pour vos plaisirs et 20% pour votre épargne (projets, avenir, retraite, épargne de précaution). C’est une bonne référence qui permet de profiter correctement de la vie, tout en préparant son avenir, mais elle est à adapter selon votre situation. Pour savoir comment trouver son équilibre idéal, n’hésitez pas à lire cet article.

Éviter les achats impulsifs

Savoir maîtriser ses pulsions d’achat vous évitera des difficultés financières, mais étant donné les techniques marketing redoutables qui sont utilisées, la volonté ne suffira pas. Il faudra utiliser des astuces. J’en ai proposé 9 dans cet article, mais je vais vous résumer celles qui fonctionnent le mieux pour moi.

Reporter son achat de 3 jours pour challenger sa pulsion d’achat

Acheter sans avoir de recul et sous le coup de l’émotion est vraiment une habitude dangereuse pour votre porte-monnaie. Je vous recommande de ne jamais acheter sur le coup quoi que ce soit.

Pour que vous arrêtiez d’y penser, vous pouvez écrire ce que vous voulez acheter sur votre téléphone. Il y a un double intérêt, car vous pourrez prioriser après coup ce qui vous fait le plus envie sans les pulsions d’achats et vous aurez des idées de cadeaux que vos proches pourront vous offrir. Vous pouvez reporter de 3 jours pour commencer, dans mon cas c’est toujours plus d’une semaine.

Achats en ligne

Personnellement, j’achète un maximum de choses en ligne ce qui me permet de ne pas être influencé par un vendeur ou par les articles à côté car j’utilise juste la barre de recherche pour acheter le produit que je souhaite et c’est tout. Ça fonctionne aussi avec les courses alimentaires via les « drive ».

Ne faites plus jamais les soldes

Lors des soldes, il n’y a jamais ce que l’on cherche et on revient toujours avec quelque chose d’autre ou alors en trop grande quantité. Même si le prix semble attractif, le prix de référence n’est souvent pas le prix réel et ça ne compense pas les autres achats pour lesquels nous n’avons pas besoin.

Zen avec votre argent grâce à plusieurs sources de revenus

Beaucoup de gens ont peur de perdre leur emploi et font des sacrifices pour le garder. La raison principale est souvent l’argent. Créer des sources de revenus complémentaires vous permettra de vous rendre plus indépendant et donc vous rassurer. Vous pourrez, par exemple, investir en bourse ou en immobilier et le fait d’avoir ces actifs vous rendra plus zen.

Avez-vous toutes les astuces pour être zen avec votre argent ?

Grâce aux astuces dans cet article, vous :

- Savez maintenant que vous devez vous constituer une épargne de précaution pour vous sécuriser contre les accidents de la vie.

- Avez brisé vos croyances qui vous empêchent de vous enrichir.

- Avez un bon équilibre financier.

- Savez contrôler vos pulsions d’achats qui sabotent vos objectifs financiers.

- Possédez plusieurs sources de revenus, ce qui allège la pression psychologique liée à votre travail.

En bref, vous avez les outils nécessaires pour progresser et vivre zen avec votre argent. Si cet article vous a plu, partagez-le à vos proches 😁

Cet article répond à l’évènement interblogueur « Comment être zen avec l’argent » organisé par Ophélie JOUVENON de fricaufeminin.com. Je vous recommande de lire son article sur le Crowdlending ainsi que celui sur son premier investissement.

Bonjour Alexandre,

En effet, l’argent peu causer du stress, et le manque d’argent également …

Difficile de se positionner, il est important de penser à soit et de se recentrer pour que l’argent soit au service et sa vie et non l’inverse.

Bonne continuation,

fabien

Exactement ! C’est son rapport à l’argent qu’il faut changer 🙂

bravo et merci pour cette belle contribution ! Se détacher de la consommation, mettre l’argent au service de sa vie, gérer positivement ses pensées sur le sujet ! Y a du job !

Y’a du boulot mais mettre un nom sur ce qui ne va pas, c’est déjà faire 50% du job 😉

Super idée de repousser de 3 jours une idée d’achat ! Je n’y avais jamais pensé et je trouve que c’est une méthode qui doit être très éfficace !

Oui, clairement c’est un petit effort qui apporte de gros résultats !

Un éclairage simple et efficace sur le sujet avec des astuces concrètes. Merci !

Avec plaisir ! Merci Alina 😀

Ah la la ces croyances limitantes ! Un sacré fardeau !

En plus, notre culture et le rapport à l’argent qui en découle ne nous aide pas non plus. S’en débarrasser demande un peu de travail sur soi mais ça en vaut le coup 😊.

[…] Comment être zen avec l’argent par Alexandre du blog “Epargne Maitrisée” […]