Après avoir étudié les régimes fiscaux en location nue classique et meublée, vous vous ferez surement la réflexion que le régime meublé est bien plus intéressant fiscalement que la location nue mais… Il faut meubler son bien ! Et ça ne convient pas à tous les types de biens immobiliers. Difficile de meubler un local commercial, un garage, des bureaux ou encore des maisons.

Une alternative possible est de créer une société que vous possèderez et vous achèterez alors le bien via celle-ci. Les 2 avantages principaux sont la gestion patrimoniale plus flexible et un régime fiscal avantageux pour les investisseurs long terme. Voyons plus en détail pourquoi.

L’indivision

Avant d’expliquer les avantages de gestion patrimoniale plus flexible, voyons comment cela se passe lorsque l’on achète en nom propre (sans acheter via une société).

Lorsque que l’on achète en couple ou à plusieurs, sans passer par une entreprise, la propriété est indivisible entre les acheteurs. C’est l’indivision. C’est l’option d’achat par défaut et celle fortement utilisée. Chaque propriétaire possède le bien à hauteur de sa contribution financière au moment de l’achat. Donc si l’un des acheteurs investi 60% du montant de l’apport, il possèdera 60% du bien.

Si l’un des propriétaires souhaite vendre, l’autre propriétaire ne peut pas s’y opposer et doit donc lui racheter sa part ou vendre aussi.

Lors de votre décès, si vous avez plusieurs héritiers, ils seront aussi en indivision. Cela implique que si l’un des héritiers souhaite vendre, alors les autres devront aussi racheter la totalité ou vendre.

En bref vous avez peu de liberté concernant la propriété et les parts que chacun possède sur ces biens et cela peut être une source de conflit.

L’avantage de la Société Civile Immobilière (SCI)

L’atout commun à toutes les SCI, est la gestion patrimoniale plus flexible. En effet, vous pouvez :

- Eviter qu’un des actionnaires de la société (propriétaire) puisse obliger les autres à acheter ou à vendre.

- Transmettre progressivement votre bien tout en conservant la rente immobilière. En effet, vous pouvez garder l’usufruit (les revenus liés au bien) mais transmettre la propriété à qui vous souhaitez.

- Etaler la transmission de ses parts dans le temps en bénéficiant d’un abattement de 100 000€ tous les 15 ans sur les donations par parent pour chaque enfant.

Il permet d’acheter avec plus d’associés qu’en couple, d’obtenir un bien plus cher et donc moins accessible par d’autres investisseurs. Dans mon cas, j’ai créé simplement une SCI avec ma femme mais je connais d’autres personnes qui sont allées plus loin. Je peux citer lesTwinsImmo qui ont créé une SCI avec leurs parents, ce qui leur a permis de bénéficier d’un faible taux d’endettement et ainsi, se faire financer par les banques plus facilement. Voici leur retour d’expérience et ce que cela leur a permis d’acheter :

En réalité, il existe 2 types d’impot des SCI. Une est soumise à l’Impôt sur les Sociétés (IS), et l’autre à l’Impôt sur les Revenus (IR).

SCI soumise à l’Impôt sur le Revenu (IR)

Cette société a une fiscalité complétement transparente. C’est à dire, une fiscalité comme si vous n’achetiez pas via une société. Cela implique que vous pouvez consulter mon article sur les revenus fonciers pour savoir quels sont les régimes fiscaux possible.

Avec ce type d’impot des SCI, on se concentre donc uniquement sur les avantages patrimoniaux et non fiscaux. Il y a une exception. Les petits malins qui créent une SCI à l’IR, passent au régime réel, créent un déficit foncier grâce à leurs travaux et ensuite basculent en SCI à l’IS. Il est possible de changer l’imposition de l’IR à l’IS mais n’inverse n’est pas possible. Il faut avouer que la manipulation est assez lourde, il faut donc bien justifier cette pirouette fiscale.

SCI soumise à l’Impôt sur les Sociétés (IS)

La SCI à l’IS est le type de SCI que j’ai choisi pour l’achat de mon immeuble de rapport. Voyons pourquoi.

Une séparation du patrimoine

Tout d’abord, une SCI à l’IS a des impôts complétement isolés des vôtres. Elle n’augmentera pas vos impôts personnels, ni les diminueront. Elle possédera un compte à part.

Impôts sur les bénéfices et non sur le revenu

Pour un particulier (ou via un achat en propre), nos impôts sont calculés à partir de nos revenus et une fois les impôts payés, on peut dépenser ce qu’il nous reste. Pour une société, c’est différent. La société a des revenus, on déduit ses charges et ensuite, on applique des impôts sur ce qu’il reste. C’est tellement plaisant d’investir dans des travaux et se dire que cela diminuera les impots de la SCI… 🥳

Pour relativiser, c’est aussi le cas pour le régime foncier au réel et le régime LMNP réel. Mais tout comme le régime LMNP réel, vous pourrez bénéficier de l’amortissement du bien, ce qui est très intéressant.

L’impot des SCI attractif ?

Le plus appréciable est son taux d’impôt qui est de 15% jusqu’à un plafond de 38 120€ de bénéfices par an. Une fois dépassé, vous paierez 28% d’impôts. Rappelez-vous que pour une location nue en micro-foncier, avec un TMI de 30% et les cotisations sociales de 17,2%, en prenant en compte l’abattement, vous êtes à 33% d’impôt par an sur les revenus totaux. Vous imaginez l’énorme différence ? Vous avez 2 fois moins d’impôt via une SCI à l’IS…

Il y a tout de même une contrepartie à cette fiscalité. La SCI possède un compte courant qui lui est propre et vous n’avez pas le droit de retirer de l’argent de son compte. Le seul moyen de récupérer de l’argent de la SCI est de se verser des dividendes. Et à ces dividendes, nous payons la « flat taxe » qui s’élève à… 🥁🥁🥁.. 30% du montant versé. Donc en réalité, si notre stratégie consiste à se verser dès le premier mois de loyer un maximum de dividende, on paye encore plus d’impôt soit :

Une autre possibilité est que le montant soit taxé des prélèvements sociaux (17,2%) et intégré aux revenus imposables, après un abattement de 40%. Si vous avez un TMI supérieur à 11%, vous avez intérêt à prendre l’option de la « flat taxe ». Car avec un TMI à 30%, cela revient à :

Donc préférez payer 30% d’impôts plutôt que 35% 😁

Société Civile tout court ?

De plus, par abus de langage, nous parlons souvent de SCI mais vous pouvez juste créer une Société Civile. Cela vous permet plus de libertés dans les investissements, comme pouvoir acheter des actions, obligations et autres actifs. Vous n’êtes pas limité par les investissements dans l’immobilier. C’est donc évidemment ce que j’ai choisi 😇

Inconvénients des SCI

Des frais supplémentaires

Il y a tout d’abord des frais de création. Vous pouvez compter 2000€ environ tout compris. Vous pouvez faire appel à un expert-comptable ou un notaire en fonction de vos relations. Dans mon cas, j’ai plutôt choisi un notaire car j’avais confiance en lui et en ses conseils.

Il faudra aussi prendre un comptable pour qu’il fasse le bilan, le compte de résultat annuel et vous aider pour la gestion administrative. Personnellement, j’ai fait plusieurs devis et j’ai toujours eu des offres de 720€ à 960€ TTC annuel. C’est un coût à prendre en compte.

Lors de la création de l’entreprise et de votre premier prêt, votre banque vous demandera surement un premier versement sur le compte de la société. Pour moi, c’était un petit inconvénient mais c’est bon à savoir. De mémoire, ils nous ont demandé 5% du prix d’achat sur le compte de l’entreprise.

Le malus du banquier

Les banquiers ne raffolent pas de faire des prêts aux SCI. C’est plus de paperasse pour eux. Même si le dossier est béton, certains collègues de votre banquier lui déconseilleront de poursuivre l’opération car « trop complexe » (c’est du vécu). De plus, les taux d’emprunts seront plus élevés car c’est considéré comme prêts professionnels.

Dans notre cas, alors que l’on comparait les offres des banquiers, on remarquait que 2 des offres étaient plus alléchantes. De plus, pour l’une d’entre elles, nous avions affaire à une gestionnaire de patrimoine avec une quinzaine d’années d’expérience. Nous étions ravis d’obtenir un bon prêt et avec une professionnelle qui, selon nos préjugés, avait de l’expérience, comprenait les rouages de l’investissement et était une bonne candidate pour être une partenaire sur du long terme.

Cela ne s’est pas du tout passé comme prévu. Il se trouve que, le directeur d’agence de la gestionnaire de patrimoine, lui a fait remarquer que nous étions dans le cas d’un prêt professionnel et non pas un prêt particulier et donc que l’offre qu’elle nous a faite était fausse.

Nos rêves effondrés, nous nous sommes rabattus sur la 2eme banque mais cette fois en demandant bien si le prêt dans la simulation était bien un prêt professionnel. Il nous a répondu que leur banque ne travaillait pas comme cela et que l’on n’avait pas à s’inquiéter. Devinez quoi ? Et ben il avait faux aussi ! Finalement, nous avons réussi à obtenir un bon deal avec cette banque mais nous ne sommes pas satisfaits de l’expérience.

Fiscalité sur la plus value renforcée

L’autre impot des SCI à ne pas oublier est l’imposition sur la plus-value professionnelle. Contrairement à un achat en propre, lorsque vous revendrez l’immeuble, vous n’aurez pas d’exonération pour la durée de détention. La valeur de l’amortissement sera déduite de la valeur d’achat de votre bien et la plus-value sera calculée sur la différence entre le prix de vente et la valeur nette comptable (prix d’achat – amortissement). Donc tout l’amortissement que l’on a réussi à déduire lors de l’exploitation du bien est annulé à la sortie.

Cette plus-value est ajoutée à votre résultat annuel, donc vous paierez 15% d’impôt jusqu’à 38120€, puis 28% pour ce qui dépasse.

Pour résumer, il faut éviter l’impot des SCI si votre stratégie consiste à vendre votre bien immobilier à un moment ou à un autre, à cause de cette fiscalité sur les plus-values. C’est plutôt un régime pour ceux qui veulent léguer le patrimoine à leurs héritiers et donc ne jamais payer cet impôt.

D’ailleurs, il n’est pas possible de faire de l’achat-revente sur du court terme via une SCI. Sinon l’activité est considérée comme commerciale.

Une alternative à la vente des immeubles est la vente des parts de la SCI, voire la SCI entière. Cependant, trouver un acquéreur peut être difficile.

La responsabilité

Vous êtes responsables de la société. Si la société fait faillite, alors vous devrez éponger les dettes de votre société à partir de votre patrimoine personnel. C’est à la fois un avantage et un inconvénient.

L’inconvénient est évident. Nous ne pouvons ainsi pas faire n’importe quoi avec la société et nous devons vraiment agir comme si toutes les décisions de l’entreprise sont prises selon notre situation personnelle.

L’avantage est que les banques vous feront plus confiance. Elles savent que si le remboursement du prêt se passe mal, alors elle pourra toujours se rabattre sur votre situation personnelle.

Autres inconvénients de l’impot des SCI

Il faut être au moins 2 pour constituer une SCI. Cela dit, je connais certaines personnes qui ont laissé 1% des parts à un proche et ont gardé tous les pouvoirs de décision dans les statuts.

Vous ne pouvez que faire de location meublée avec une SCI à l’IS car la location meublée est une activité commerciale. Donc pour la SCI à l’IR ce n’est pas possible. Si l’activité meublée correspond à moins de 10% des revenus totaux de la SCI, l’administration fiscale le tolère quand même. De toute façon, le régime LMNP réel en nom propre serait plus intéressant fiscalement, si vous avez l’opportunité de meubler vos biens, de par son imposition sur la plus value moindre à la revente.

Pour aller plus loin : Les autres types de sociétés

Il y a d’autres types de société que la SCI que nous pouvons créer pour acheter un patrimoine immobilier. Comme je vous l’ai dit dans les inconvénients de la SCI, en tant que société civile, vous portez personnellement la responsabilité de la situation financière de l’entreprise.

Pour limiter cette responsabilité, vous pouvez passer par une Société à Responsabilité Limitée de famille (SARL de famille) ou une Société par Actions Simplifiées (SAS). N’oubliez pas que cela peut avoir une incidence sur la facilité à obtenir un prêt auprès des banques.

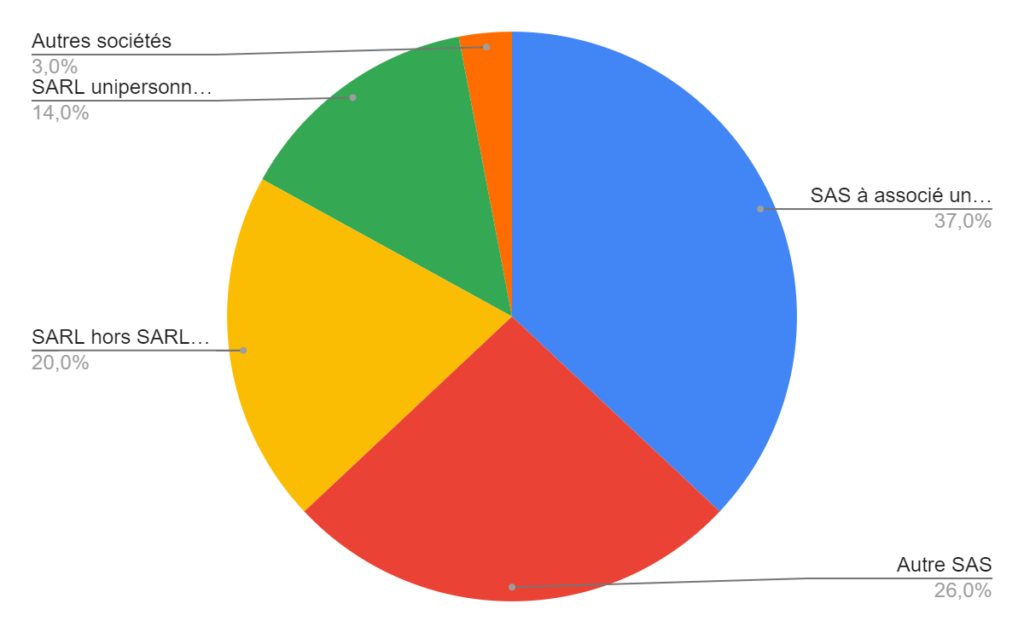

Parmi toutes les sociétés de France, la SCI est une société peu répandu (moins de 3%), par contre elle est très utilisé pour de l’achat d’immobilier par les particuliers. Le type d’entreprise la plus commune en France est la SAS à associé unique ou unipersonnelles.

Viser l’impot des SCI est-il une bonne idée ?

C’est donc une bonne stratégie pour :

- L’investisseur de très long terme (en gros, qui ne vendra jamais et qui lèguera à ses héritiers)

- Si l’on n’a pas besoin de percevoir les revenus de ses investissements immobiliers et qu’on prévoit d’être en phase d’accumulation de patrimoine pendant un long moment.

Finalement, l’investisseur va payer autant d’impôt voir plus que d’autres montages fiscaux. Par contre, il va les payer plus tard voire jamais. D’ici là, l’investisseur aura eu le temps de faire grossir son patrimoine et d’annuler l’impact des impôts futurs. C’est un montage complexe avec lequel il faut avoir une stratégie solide et convaincue.

Pour ma part, il convient totalement à ma stratégie. Je pense que revendre plus cher pour racheter d’autres biens est un gain en partie illusoire, parce que l’on paye des impôts à la revente et au rachat (sans parler des frais annexes). De plus, trouver un bien intéressant prend énormément de temps alors autant le rentabiliser le plus longtemps possible. Enfin, avoir un cashflow positif tôt est un atout majeur pour enchaîner les opérations. Même si une imposition viendra plus tard, elle sera en grande partie compensée par les autres investissements qu’elle aura rendu possible.

J’espère que cet article vous a plu et qu’il vous a démystifié un maximum de chose. N’hésitez pas à partager cet article à vos amis qui pourraient être intéressé. A bientôt !

Bonjour, vous mentionnez « Vous ne pouvez pas faire de location meublée avec une SCI » pourtant il me semble qu’avec une SCI à l’IS c’est possible

En effet, merci beaucoup Lucie, c’est uniquement en SCI à l’IR que ce n’est pas possible. (Et c’est quand même possible si ça ne correspond à moins de 10% des revenus de la SCI d’ailleurs)

https://www.impots.gouv.fr/particulier/les-sci

Je corrige ça 😀

Bonjour Alexandre,

Merci pour cette article très complet! Nous n’envisageons pas à court terme l’investissement locatif mais clairement nous avions envisager la SC. Il y a également quelques avantages possibles comme passer en charge une partie de ses déplacements, son véhicule et même une partie de ses vacances. Robert T. Kiyosaki le mentionne dans l’un de ses ouvrages et nous y avions réfléchi il y a quelque temps :). Combien avez-vous de bien dans cette SC et de quel type? Bonne continuation

Oui tout à fait ! Attention tout de même à savoir le justifier. Si il est évident que vos frais de vacances n’ont aucun lien avec l’exploitation d’un bien immobilier que vous louez alors le fisc vous sanctionnera.

Il voulait surtout dire d’après moi, qu’à un certain niveau, on ne fait plus clairement la distinction entre la vie professionnelle et personnelle d’un point de vue fiscal. Est-ce que c’est un voyage d’affaire ou des vacances ? ^^

J’ai 1 local commercial et 1 appartement T2 sur un même immeuble de rapport 🙂

Bonjour,

Merci pour votre article relativement clair et riche d’informations précieuses sur le sujet.

Bravo 👍

Merci Nadjib !

Salut Alexandre,

Ton article détaille très bien le fonctionnement de la SCI. De mon côte, j’envisage l’investissement locatif mais je ne sais pas encore si ce sera via une SCI ou une autre société. Ma compagne possède un appartement en LMNP. Ce mode de location est avantageux fiscalement.

Il me semble que sur une SCI à l’IS une décote comptable est appliquée chaque année. Ceci a une incidence sur la plus-value à la revente.

Ce principe de décote comptable correspond-il à la la fiscalité sur la plus-value renforcée dont tu parles dans cet article ou est-ce différent ?

Super ! Beau projet !

Oui en effet, la décote comptable est ce qu’on appelle l’amortissement. Le fisc estime que le bien se déprécie dans le temps ce qui te fait bénéficier d’avantages fiscaux lors de la détention de ton bien, par contre, une fois que tu souhaites vendre, la plus value sera entre le prix de vente et la valeur comptable (qui est du coup bien plus basse qu’à l’achat).

Alors que pour le LMNP on effectue un amortissement, mais lors de la revente, la plus value est calculée entre le prix de vente et le montant d’achat. J’en discutais avec mon comptable, il était d’accord que c’était une aberration comptable mais bon, étant donné que ça nous est profitable, on ne va pas se plaindre x)

Donc oui le principe de décote comptable implique bien une fiscalité sur la plus-value renforcée uniquement dans le cas d’une entreprise (SCI à l’IS ou les autres entreprises que j’ai mentionné)

Merci beaucoup pour tes explications claires et détaillées ☺

Il me semblait que c’était la même chose mais dans le doute, je préférai te demander.

Pour le moment, nous trouvons beaucoup d’avantages au LMNP. Cependant, la SCI est un très bon moyen de transmission. Je pense que l’on fera un mix des deux même si pour le moment, rien n’est encore arrêté.

Exactement ! Il est intéressant aussi de diversifier les régimes fiscaux pour diminuer l’impact si il y a un changement de règles fiscales…