Vous démarrez dans la finance personnelle ? Dans ce cas, lisez et mettez en favori cet article, il vous fera gagner un temps précieux et vous évitera les malentendus avec votre banquier. On peut facilement se perdre entre les acronymes, concepts et anglicismes. J’alimenterai le contenu de l’article au fur et à mesure que mon blog se développe, ce qui vous permettra de comprendre les mots de vocabulaire de la finance de façon digeste. On y va ? Allez, c’est parti !

Vocabulaire financier sur l’épargne

Quel est le meilleur livret d’épargne auquel je peux souscrire ? Vous connaîtrez les caractéristiques des livrets principaux.

Livret d’épargne populaire (LEP)

Livret réservé aux personnes avec un revenu modeste. Le taux d’intérêt annuel est de 4,6% avec un plafond à 7700€.

Livret jeune

Livret réservé aux jeunes de 12 à 25 ans résidants en France. Le taux d’intérêt annuel est supérieur à 2% (dépends des banques) avec un plafond à 1600€.

Livret A

Livret disponible pour tous. Le taux d’intérêt annuel est de 2% avec un plafond à 22950€.

Livret de développement durable et solidaire (LDDS)

Livret disponible pour tous. Le taux d’intérêt annuel est de 2% avec un plafond à 12000€. Contrairement à ce que l’on pourrait penser, les fonds collectés par les banques sont affectés de la même manière que le livret A. La seule différence réside sur le fait que l’on puisse faire des dons directement à partir du livret LDDS. Ce livret n’a donc pas grand-chose de solidaire ni lié au développement durable…

L’inflation

Quand les banques centrales créent de la monnaie à partir de rien, alors il y a plus de monnaie sur le marché. Cela implique qu’elle est moins rare et donc a moins de valeur.

L’inflation c’est donc la diminution de la valeur d’une monnaie dans le temps. Elle varie d’année en année en fonction de la quantité d’argent injecté dans l’économie.

L’épargne de précaution ou fond d’urgence

Cet argent vous sert de matelas de sécurité. Il vous permettra de vous protéger contre les aléas de la vie, de vous permettre de prendre plus de risque et d’améliorer votre image auprès du banquier. Vous pourrez trouver ici un article entièrement dédié à l’épargne de précaution.

La réserve d’opportunité

C’est de l’argent que l’on place sur des livrets, des comptes courants et autres supports liquides. Il est en « réserve » le temps que l’on trouve une opportunité d’achat d’actif.

Ce principe est extrêmement utilisé par les investisseurs actifs qui profitent des crises pour investir, ou tout simplement des investisseurs immobiliers qui ont besoin d’argent pour impressionner le banquier avant un achat.

Le montant de la réserve d’opportunité dépend de votre projet d’investissement, de vos revenus et de votre patrimoine.

Le capital

C’est simplement une somme d’argent disponible. En général, lorsque l’on parle de capital, on sous-entend qu’on prévoit de l’utiliser pour investir ou dépenser.

La richesse

Si vous arrêtez de travailler, combien de temps pouvez-vous survivre ?

Plus cette durée est longue, plus vous êtes riche. C’est intéressant parce qu’on pense que certaines célébrités ou personnes à métier prestigieux sont riches, mais selon cette définition, ce n’est pas le cas. Ils ont peut-être de gros revenus, mais si leurs revenus se sont accrus au même rythme que leurs dépenses, leur richesse est bien fragile.

Le vocabulaire financier lié aux stratégies de budget

J’aborde en détail une méthode rapide et efficace pour déterminer votre budget et piloter votre situation financière dans l’article comment dépenser plus intelligemment grâce au budget à base zéro. En bref :

Le budget à base zéro

C’est une stratégie budgétaire venant des entreprises. La méthode est de partir de nos revenus et d’oublier les dépenses des années précédentes. Déterminer les dépenses qui sont essentielles à votre « survie » et celles qui vous apportent réellement du plaisir à partir d’une page blanche. Enfin, remettre en question les dépenses qui ont été oubliées ou avec des erreurs d’estimation du coût par rapport aux années précédentes.

Le budget 50-30-20

C’est une répartition cible inventée par Elizabeth Warren et Amelia Warren, auteures du livre « All your worth : The Ultimate Lifetime Money Plan ». Elle indique qu’un bon équilibre est d’avoir 50% de ses dépenses liées aux besoins essentiels, 30% aux plaisirs et 20% en épargne.

Le vocabulaire financier lié à l’investissement

Lorsque vous chercherez à investir votre argent, il y aura des termes qui seront mentionnés couramment.

Actif

C’est un bien dont vous êtes le propriétaire et qui, sans travail de votre part, met de l’argent dans votre poche.

On peut citer comme exemple les actions, les obligations, les biens immobiliers, les reconnaissances de dette, les entreprises qui ne requièrent pas notre présence, les droits d’auteur résultant de la propriété intellectuelle…

Passif

C’est un bien dont vous êtes le propriétaire et qui retire de l’argent de votre poche.

Cela peut être une dette, une voiture, une location, une assurance, un abonnement ou encore une résidence principale.

Patrimoine ( brut )

Il correspond à la somme des prix de vos actifs. En général quand on parle de patrimoine, on sous-entend patrimoine « brut ».

C’est donc la somme de la valeur de vos biens immobiliers locatifs, actions en bourses, cryptomonnaie, liquidités et même résidence principale.

Patrimoine net

Il correspond à la somme des prix de vos actifs moins le montant de vos dettes.

Si vous avez donc une résidence principale qui vaut 150000€ et 10 000€ sur votre compte. S’il vous reste aussi 100 000€ de dettes à payer, vous avez donc un patrimoine de (150 000 + 10 000) – 100 000 = 60 000€

Les intérêts composés

C’est le phénomène qui fait que les intérêts d’une année servent de base pour les intérêts de l’année qui suit. Cela crée un effet d’emballement sur votre richesse qui vous permet de démultiplier votre patrimoine à long terme.

Par exemple, si vous investissez sur 21 ans avec un rendement de 10% annuel, vous obtiendrez 8x la somme initiale.

Le taux d’endettement

C’est un des paramètres que regarde le banquier pour savoir si vous pouvez emprunter. Il se calcule en faisant charges / ( revenus + 0,7 x loyer). Actuellement, les établissements bancaires prêtent rarement quand le taux d’endettement dépasse 35%.

Donc si vous avez une résidence principale et que vous la remboursez pour 700€ par mois, que vous avez un appartement avec un loyer de 600€ et une mensualité de 500€ et que vos revenus du foyer sont à 4000€, vous avez un taux d'endettement de (700 + 500) / (4000 + 0.7 * 600) = 27%. Dans cet exemple, vous avez encore de la marge pour un autre achat immobilier.

Le levier du crédit

L’effet de levier du crédit revient à utiliser l’argent emprunté à votre banque via un prêt (donc qui ne nous appartient pas encore) pour vous enrichir.

Vous trouverez dans l’article qui concerne les raisons d’investir dans l’immobilier plus en détail pourquoi.

Le risque

En finance, le risque est la probabilité de perte. Plus un actif a de chance de perdre de la valeur, plus l’investissement est considéré risqué.

Personne n’aime les pertes et d’ailleurs, il est souvent plus difficile d’accepter une perte plutôt que bénéficier d’un gain. Alors pourquoi certains choisissent des investissements risqués ? Tout simplement parce que le gain d’un investissement risqué est supérieur en moyenne à un rendement sans risque.

Est-ce que vous préférez avoir 50% de chance de gagner 3000€, mais avoir 50% de chance de perdre 1500€ ? Ou préférez-vous avoir 50% de chance de gagner 6000€, mais 50% de chance de perdre 3000€ ? Même si vous pouvez perdre plus dans le deuxième cas, l'espérance mathématique est de 6000€x50% - 3000€x50% = 1500€ au lieu de 3000€x50%- 1500€x50% = 750€. Donc chaque fois que vous investissez, vous gagnez 2 fois plus que dans le premier cas.

En bref, vous vous enrichirez bien plus rapidement en prenant plus de risque mais il faut avoir une meilleure tolérance à la perte.

La dépréciation

Quand nous achetons quelque chose et qu’il s’use dans le temps ou ait moins de valeur dans le futur, on dit qu’il se déprécie.

Le Vocabulaire en Bourse

Les termes courants de la bourse.

Action

Une action est une part d’une entreprise. Si une entreprise a une valeur estimée de 10 millions d’euros et qu’elle est partagée en 1 million d’actions (1 million de parts égales), alors 1 action vaut 10 millions d’euros / 1 million de parts = 10 €.

Obligation

Une obligation est un prêt d’argent que l’on fait à une entreprise ou un état. En contrepartie, l’entreprise ou l’état vous paye des intérêts durant la durée du prêt. À la fin du prêt, vous récupérez la somme initiale que vous avez prêtée.

Il y a tout de même un risque que l’entreprise ou l’état fasse faillite et que vous ne récupéreriez pas votre argent. Plus le risque est élevé et la durée est longue, plus les intérêts seront élevés.

Crowdlending

Une plateforme de crowdlending permet aux particuliers de prêter de l’argent pour un projet. Les particuliers reçoivent tous les ans des intérêts et récupèrent leur argent à l’échéance. Le gros intérêt est que vous pouvez donc choisir à quoi votre argent va servir.

Les fonds euro

C’est un fond garanti en capital disponible dans des assurances vie (vous ne pouvez pas perdre de l’argent sur une année). Cependant, les rendements sont faibles. Vous achetez principalement des obligations via un fonds euro.

Pour en savoir plus sur les assurances vie, visitez mon article sur les 7 points à connaître.

Organismes de Placement Collectif en Valeurs Mobilières (OPCVM)

Ceci regroupe tous les organismes ou entreprises qui permettent aux investisseurs d’investir en commun avec d’autres sur des valeurs mobilières.

Valeurs mobilières

Ce sont l’ensemble des actifs qui proviennent de titres de propriété émis par des entreprises. Dans cette catégorie, on regroupe donc les actions, les obligations, ou les OPCVM.

Fonds d’investissement

Les investisseurs confient leur argent à un gestionnaire de fonds d’investissement qui est chargé de choisir les actions qui assureront le meilleur rendement pour les investisseurs. Le gérant est payé selon un pourcentage du montant investi.

ETF (tracker)

C’est un panier d’actions rassemblant des dizaines, voire des centaines d’entreprises. Lorsque vous achetez un titre de propriété (une action), vous achetez l’ensemble des entreprises qui constituent ce panier d’actions. Souvent, il réplique un indice comme le CAC 40 ou le S&P 500. Normalement les indices sont théoriques mais grâce aux ETF on peut investir dans ces entreprises dans des proportions qui correspondent aux règles de l’indice.

L’énorme intérêt des ETF est que ses frais sont faibles comparés à des fonds d’investissements classiques (avec un gérant). On parle de frais inférieurs à 0,5% au lieu de 2% en moyenne pour les fonds classiques.

CAC 40

Indice boursier qui regroupe les 40 plus grosses entreprises Françaises.

S&P 500

Indice boursier qui regroupe les 500 plus grosses entreprises Américaines.

Portefeuille boursier

Lorsque vous achetez des actions, obligations, ou autres valeurs mobilières, on dit qu’ils sont placés dans votre portefeuille boursier. Le portefeuille est donc l’ensemble des actifs mobiliers que vous possédez.

Les bénéfices

Les bénéfices d’une entreprise correspond à son chiffre d’affaires (ventes totales) moins ses charges et impôts.

Volatilité

Lorsque le prix de l’actif que vous achetez varie énormément au cours du temps, on dit qu’il est volatile.

Dividendes

Chaque année, les entreprises doivent choisir comment elles vont utiliser leurs bénéfices. Elles peuvent éponger leurs dettes, investir dans de nouveaux produits, acheter une entreprise complémentaire ou alors verser une part des bénéfices aux actionnaires. En général, elles font un peu des 3. Les dividendes correspondent à la part des bénéfices reversés aux actionnaires.

Capitalisation

C’est la valorisation qu’accorde le marché à une entreprise. Si une entreprise est découpée en 10 000 actions et que chaque action vaut 50€, alors l’entreprise a une capitalisation de 10 000 x 50€ = 500 000€

Trading

Trader est un métier qui fait appel à de l’analyse technique (analyse graphique). C’est l’art de prédire la montée ou la chute des cours de bourse grâce à des modèles mathématiques.

Analyse fondamentale

Type d’analyse utilisé par les investisseur en bourse. Cette méthode repose sur l’étude de ratios boursiers, l’étude de la comptabilité et des forces et faiblesses de l’entreprise. Elle permet de trouver les entreprises qui sont objectivement en meilleure santé et au meilleur prix possible.

Le label greenfin

Ce label est attribué aux fonds d’investissement qui choisissent les entreprises sur lesquelles ils investissent en fonction de leur effort pour effectuer la transition énergétique et écologique. Chacun de ses investissements doit contribuer positivement à l’un des domaines tels que le changement climatique, l’eau, les ressources naturelles et la biodiversité.

Investissement Socialement Responsable

Ce label est attribué aux fonds qui prennent en considération l’environnement, les questions sociales, éthiques et de gouvernance pour choisir leurs entreprises.

Le vocabulaire en immobilier

Les termes courants de l’immobilier

Vacance locative

Lorsque votre locataire quitte votre logement, vous allez en cherchez un autre. L’interval de temps où le logement ne sera pas habité entre le départ de l’ancien locataire et l’emménagement du nouveau s’appelle la vacance locative.

studio, T2, T3…

Cela correspond au nombre de pièces sans compter la salle de bain, la cuisine et les toilettes. Un studio possède une seule pièce qui est un salon et en même temps une chambre. il est considéré comme un Type 1 (T1) si la cuisine est séparée du salon. Un appartement avec une chambre et un salon est considéré T2, peu importe ses autres pièces. Un appartement avec 2 chambres et un salon est considéré T3. Et… je pense que vous avez compris 😁

L’ancien nommage était F1, F2 pour Fonction 1, Fonction 2…

Achat en nom propre

C’est lorsque vous achetez un bien en direct, sans passer par une société. C’est le mode d’achat le plus répandu.

Le Cash flow

Le cash flow est pour un actif, la différence entre ses revenus moins ses charges. Par exemple pour un bien immobilier, c’est ses loyers moins les dépenses d’entretiens, mensualités, impôts, etc. En général, les investisseurs cherchent à avoir un cashflow neutre ou positif car cela signifie qu’ils n’auront pas à user de leur patrimoine personnel pour posséder l’actif. C’est un challenge pour l’immobilier où les mensualités de l’emprunt sont élevées.

Réserve d’opportunité

En immobilier, la réserve d’opportunité est un montant qui permet de sécuriser votre investissement (dans le cas de surprises au niveau des travaux, frais inattendus, etc) et potentiellement voir plus gros si une opportunité exceptionnelle vous tend les bras. C’est une marge financière qui vous permet de vous ouvrir des portes et limiter les risques. Il est rare de l’utiliser, mais quand on l’utilise, on se félicite de l’avoir fait. Elle sert aussi à rassurer le banquier lors de la demande d’un prêt immobilier.

Il n’y a pas de montant prédéfini. Plus le montant sera élevé, plus vous serez à l’aise lors de la négociation avec les vendeurs et le banquier. Cependant, si le montant est trop élevé, alors c’est de l’argent immobilisé qui vous est inutile. Cela dépend aussi de votre facilité à générer de la trésorerie. Si vous voulez absolument un ordre d’idée, je dirais 10% du montant du bien.

Le vocabulaire fiscal (impôts)

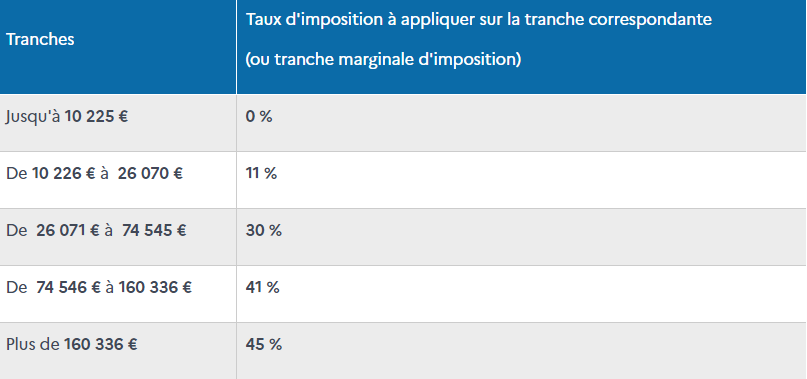

Le Taux Marginal D’Imposition (TMI)

En France, plus nous avons un montant de revenus importants, plus la proportion d’impôt par rapport à nos revenus augmente. Voici comment est calculé notre impôt sur le revenu :

Pour calculer l’impôt sur le revenu d’une personne gagnant 25 000€, nous pouvons calculer grâce au tableau que de 0 à 10 225€, elle ne paye pas d’impôts et de 10 226€ à 25 000€, 11% d’impôts.

Cette personne paye donc (25 000 – 10 226) x 11% = 1625€ d’impôt sur le revenu par an. Elle paye donc 1625€ sur 25 000€ gagné, soit 6.5% de ses revenus. Sa dernière tranche d’impôt est 11%, donc son TMI est de 11%.

Une autre personne gagne 50 000€ par an. Elle paiera ( 26 070 – 10 226 ) x 11% + (50 000 – 26 071) x 30% = 8 922€. Elle paye donc 8922€ sur 50000€ gagné, soit 18% de ses revenus. Sa dernière tranche d’impôt est 30%, son TMI est donc de 30%.

Le Taux Marginal d’imposition est donc le dernier taux d’impôt appliqué pour calculer son impôt sur le revenu.

Taxe foncière

C’est une taxe que l’on paye lorsque l’on est propriétaire d’un bien immobilier. On la paye pour notre résidence principale mais aussi pour tous les biens immobiliers que l’on exploite pour de la location. Le montant dépend de la valeur estimée de votre bien sur le marché et de la ville dans lequel il se situe.

En conclusion

Vous êtes maintenant armé pour comprendre les différents acteurs de la finance. Ce contenu est amené à évoluer. Si il y a un terme que vous avez entendu mais que vous ne connaissez pas, mettez-le dans les commentaires. Je l’ajouterai à l’article.