Dès lors que nous possédons des biens immobiliers et des revenus grâce aux loyers, nous subissons une imposition sur nos revenus fonciers. C’est à dire un impôt sur les loyers immobiliers.

Il faut savoir que l’immobilier est l’un des actifs qui est le plus imposé en France. En tant qu’investisseur, il est donc essentiel de connaître les rouages du système fiscal de l’immobilier, pour ainsi diminuer l’imposition et augmenter notre rentabilité nette.

Dans ce blog, nous allons découvrir les différents régimes d’imposition utiles pour l’investisseur immobilier que vous êtes. Aujourd’hui, nous parlerons des deux catégories d’imposition sur les revenus fonciers en location nue.

Micro foncier

Commençons par le régime le plus classique, qui nous servira aussi de référence, car il possède peu de contraintes. Il suffit de louer en nue (= sans meuble) notre bien, pour bénéficier grâce à ce régime, d’un abattement de 30% sur nos loyers, peu importe les dépenses que nous engageons. Ensuite, nous payons sur les 70% restant, notre Taux Marginal d’Imposition (TMI) ainsi que les prélèvements sociaux, qui s’élèvent actuellement à 17,2%.

Cela signifie que si vous avez un TMI de 30%, alors vous payez (1 – 30%) * (30%+17.2%) = 33% d’impôts sur la totalité de vos loyers.

Vous pouvez appliquer ce régime pour toutes vos propriétés que vous louez nues et que vous avez achetées en nom propre (= sans acheter via une entreprise). Donc sont éligibles : les appartements, garages, maisons, locaux commerciaux, colocations nues…

Le micro foncier en bref

C’est un régime simple, pas besoin de comptable et vous pouvez bénéficier d‘abattement sur la plus-value à la revente (détaillé plus tard dans l’article). Le régime micro foncier est une imposition flexible pour lequel il y a peu de contraintes. Par contre, le montant d’impôt à payer est élevé, surtout si vous avez un salaire élevé et par conséquent, un TMI élevé.

Le régime réel

Dans ce régime, le calcul de votre revenu imposable est égal aux loyers moins les charges. Il est donc intéressant lorsque vous avez beaucoup de charges :

- Les frais de gestion

- Les impôts (taxe foncière)

- Les travaux de réparation, rénovation et d’entretien

- Les provisions pour charge dans le cadre d’une copropriété

- Les intérêts et frais d’emprunt

- Les assurances

Il faudra savoir justifier les frais donc toujours garder les factures et traces des paiements sur plusieurs années.

Ce régime est applicable dans les même conditions que le régime micro foncier, soit pour toutes vos propriétés que vous louez en nues et que vous avez obtenus en nom propre.

Comment calculer le déficit foncier

Considérons la situation ci-dessous :

| Année | 1 | 2 | 3 |

| Revenu imposable | 30 000€ | 30 000€ | 30 000€ |

| Loyers reçus | 6 000€ | 6 000€ | 6 000€ |

| Travaux | 19 000€ | 0 | 0 |

| Taxe foncière | 1 000€ | 1 000€ | 1 000€ |

| Autres charges (intérêts d’emprunt, frais de gestion…) | 1 000€ | 1 000€ | 1 000€ |

| Loyer – charges immobilières | 6000 – (19 000 + 1000 + 1000) = – 15 000€ | 6000 – (4 300 + 1000 + 1000) = – 300€ | 6000 – (300 + 1000 + 1000) = 3 700€ |

| Revenus fonciers | 0 | 0 | 3 700€ |

| Déficit foncier à appliquer aux revenus globaux | -10 700€ | 0 | 0 |

| Déficit foncier à reporter pour les années suivantes | 15 000 – 10 700 = 4 300€ | 300 € | 0 |

| Impôt sur le revenu | 30 000 – 10 700 = 19 300€ | 30 000€ | 30 000€ |

Année 1

Dans notre cas, nos charges sont plus élevées que nos revenus. On appelle ce phénomène le déficit foncier. On peut remarque que cela est dût principalement aux travaux. Grâce au déficit foncier, nous ne paierons pas d’impôt sur les revenus fonciers lors de cette première année. De plus, nous pouvons appliquer la première année un abattement sur nos revenus globaux. Au maximum nous pouvons déduire 10 700€. Le déficit qu’il nous reste est reporté pour les années suivantes (Voir la ligne « Déficit foncier à reporter pour les années suivantes »).

La première année, sans le bien immobilier, en calculant votre impôt sur le revenu, vous auriez payé 2 440€ sur l’année car vous auriez été imposé sur 30 000€. Avec ce nouveau bien immobilier, vous êtes imposé sur 19 300€, comme le montre le tableau. Vous paierez donc 707 € d’impôt cette année là (calcul effectué grâce à ce simulateur).

Année 2

Lors de cette deuxième année, vous avez encore un déficit de 300€. Cela vous permet, une nouvelle fois, de ne pas payer d’impôt sur vos revenus fonciers. Cependant, cette fois, vous ne pourrez pas le reporter à vos revenus globaux.

Donc lors de cette deuxième année, vous paierez uniquement un impôt sur le revenu, donc 2 440€.

Année 3

Il vous reste maintenant très peu de déficit foncier (300€). A la fin de cette troisième année, vos revenus fonciers sont positifs. Donc vous paierez votre impôt sur le revenu + les impôts sur ce nouveau bien immobilier. Votre revenu imposable est donc 30 000€ + 3700€, ce qui vous donne donc 3 440€ d’impôts à payer. Donc 1000€ d’impôt supplémentaire par rapport à l’année dernière !

De plus, vous devrez payer le montant des cotisations sociales sur vos revenus immobiliers, qui s’élèvent à 17,2% de vos revenus fonciers. Cela donne 3700€ x 17.2% = 636€. En tout, vous payerez donc 1636€ d’impôt supplémentaire.

Une fois que vous êtes engagé sur le régime réel, vous êtes engagé sur 3 ans. Au terme de cette période, vous pouvez reconduire annuellement le régime ou alors l’abandonner pour un autre pour lequel le bien est éligible.

Le régime réel en bref

Ce régime est surtout intéressant pour les biens loués en nue pour lesquels il y a beaucoup de travaux. Donc appartement nue, maison nue, local commercial… Il est aussi intéressant de pouvoir réduire ses impôts sur le revenu la première année. Cependant, une fois le déficit utilisé, le régime n’est souvent plus intéressant, donc il faut le changer. Il est important de calculer aussi sa rentabilité avec le changement de régime.

Abattement sur les plus-values immobilières à la revente

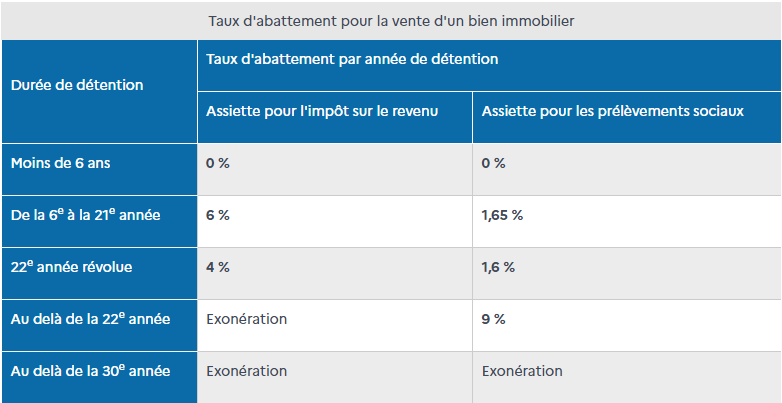

Lorsque l’on est particulier, et que nous faisons appel aux régimes fiscaux mentionnés ci-dessus, nous pouvons bénéficier d’un abattement de l’impôt sur la plus-value immobilière lors de la revente de nos biens, selon la durée de détention du bien immobilier. Cet avantage existe pour toutes les ventes de patrimoine immobilier privé sauf dans le cas d’une SCI (= société civile immobilière) à l’IS (= impôt sur les sociétés).

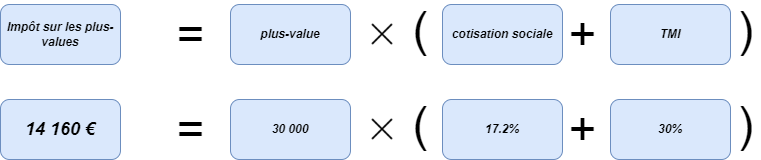

Normalement, si vous deviez revendre votre bien 10 ans plus tard, sans cet abattement, que votre bien vous a coûté 100 000€ et que maintenant il vaut 130 000€, alors, on estime que votre plus-value est de 130 000€ – 100 000€ = 30 000€. Ainsi vous auriez dû verser aux impôts :

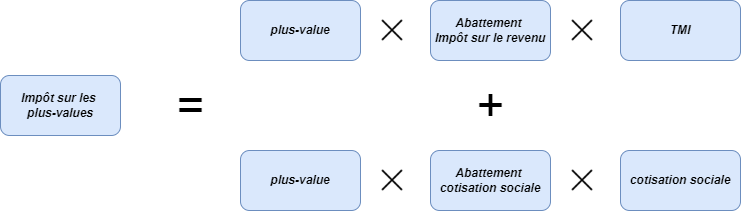

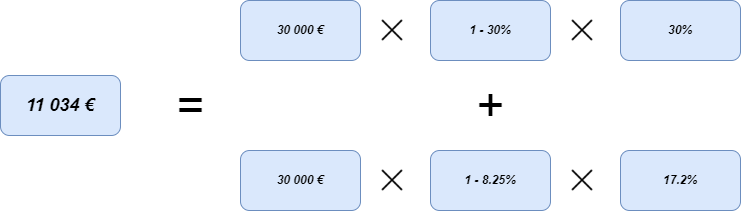

Grâce à cet abattement, vous bénéficiez d’un abattement de 6% par an de la 6ème à la 10ème année. Cela équivaut dans notre cas à 6% x 5 ans = 30%. Vous bénéficiez aussi d’un abattement sur les prélèvements sociaux de 1,65% de la 6ème à la 10ème année. Cela équivaut à 1,65% x 5 ans = 8,25%. Vos impôts sur les plus-values seront égaux à :

Cela vous permet donc de gagner 14 160€ – 11 034€ = 3126€ d’impôts. Plus vous garderez le bien longtemps, moins vous paierez d’impôts jusqu’à l’exonération totale à partir de la 30ème année.

Finalement que choisir ?

Voici donc un résumé des 2 régimes fiscaux les plus communs et les moins contraignants pour déclarer vos impôts fonciers.

Avant de vous lancer définitivement, Il est intéressant de faire appel à un comptable ou un notaire pour confirmer vos choix. Si vous faites appel à un bon professionnel qui prend le temps de vous comprendre, il va mettre en place une stratégie avec vous qui vous évitera des erreurs.

Il n’y a pas de régime d’imposition miracle. Chaque régime fiscal a son lot d’avantage et d’inconvénient. Cela dépend de votre stratégie et du type de bien immobilier trouvé. La semaine prochaine, nous verrons d’autres types de régimes fiscaux plus contraignants mais au combien plus rentable !

N’oubliez pas de liker l’article et de le partager à vos amis qui pourraient être intéressés 😁

Merci pour cet article super complet et très clair !!! Il tombe à pic, car nous venons d’investir dans un appartement que nous mettons en location, mais toutes ces histoires de déficit foncier, d’abattements et de régime réel étaient un grand trou noir pour moi !!! C’est vraiment bien expliqué, bravo ! Une belle découverte de ce blog, qui n’a pas fini de me servir !

Je suis très content de vous avoir aidé 🙂 C’est vrai que la fiscalité française est complexe et par conséquent difficile aussi à expliquer ^^ Ma femme m’a bien aidée aussi à simplifier les choses donc c’est super que ça ait fonctionné !

Bon courage pour votre déclaration fiscale ! Si jamais vous avez un peu de moyen et que c’est un sujet trop douloureux, n’hésitez pas à faire appel à un comptable que vous pouvez payer à l’heure pour vous rendre autonome pour les prochaines années ? 🙂

Merci pour cet article qui clarifie bien les choses.

Peut-on en faire de même sur les travaux quand on choisit le BIC au réel pour louer une chambre meublée dans sa résidence principale ?

Bonjour Christelle,

Merci pour cette magnifique transition car le prochain article parle de location meublée ! En effet, en location meublée (catégorie d’imposition correspondant aux Bénéfices Industriels et Commerciaux / BIC), il y a aussi un régime réel qui permet de mettre en charge les travaux + un énorme bonus qui est le passage en charge de l’amortissement de l’achat du bien. Je ne t’en parle pas plus, je te laisserai lire l’article de la semaine prochaine ^^

Dans le cas d’une location dans une résidence principale, alors je te conseille vivement de lire la documentation car selon les revenus, tu pourrais ne pas avoir à déclarer ces revenus là: https://www.service-public.fr/particuliers/vosdroits/F32744

Si tu ne remplis pas les conditions, alors tu as le choix entre régime micro-BIC ou réel car tu repasses dans le cas général.

Honnêtement, je ne mettais jamais renseigné sur ce type de location mais étant donné que ce n’est pas spécifié, alors surement que les même règles que le LMNP réel s’applique. Par contre évidemment, il va falloir savoir justifier que les travaux sont bien au profit du locataire ^^ C’est une question un peu délicate, je te recommande de te renseigner auprès d’un comptable. C’est loin d’être de l’argent perdu 🙂

Bonjour Alexandre, merci pour votre article de qualité Je suppose que les autres types de location viendrons prochainement 🙂 .Je ne m’étais jamais penché sur l’abattement sur les plus-values immobilière à la revente, c’est très intéressant! J’ai hâte que vous présentiez le LMNP. Bonne continuation et merci pour cet article de qualité

Salut Fabien, tu vois juste ! J’ai commencé par les régimes fiscaux classiques pour fixer un point de repère, en particulier le régime micro foncier. Ces prochaines semaines on va voir comment essayer de faire mieux ^^

La semaine prochaine sera en effet sur la location Loueur Meublé Non Professionnel (LMNP) et celle d’après sur l’achat via une Société Civile Immobilière qui peut être intéressant aussi ^^

C’est des sujets compliqués alors je découpe au maximum pour vous laisser le temps de digérer tout ça haha !

Et oui ! On pense rarement aux conditions de sorties… Quand on creuse on remarque que ça coûte très cher fiscalement de vendre et acheter autre chose parce qu’on est taxé très fort des 2 côtés… C’est pour ça qu’il faut bien étudier avant de se lancer pour éviter les erreurs, et sur ce blog, on est là pour ça 😀

Au plaisir de te relire sur ce blog Fabien 🙂

Salut Alexandre,

Tu résumes bien l’imposition d’un bien loué vide. Je ne connaissais pas l’abattement sur les plus-values à la revente.

Nous louions l’appartement de ma compagne en « loueur vide ». Nous choisissions les frais réels car nous faisions des travaux chaque année. C’était plus avantageux que le micro foncier.

Maintenant nous le louons en meublé. Je n’en dirai pas plus dans ce commentaire pour ne pas anticiper ton prochain article 😉.