Piloter ses finances personnelles à l’aveugle et au feeling ne suffit pas. Il faut garder un œil sur l’état de son patrimoine. Les entreprises le font toutes pour gérer leur business, pourquoi nous ne le ferions pas pour gérer notre vie ?

Pourquoi piloter ses finances personnelles ?

Piloter vos finances personnelles vous permettra plusieurs choses :

- Éviter les dérives et contrôler que vous êtes toujours sur la voie pour atteindre vos objectifs

- Vous motiver. Car en voyant l’évolution de votre patrimoine, vous vous encouragez à poursuivre vos efforts.

- Prendre du recul sur votre situation. Avoir une vision long terme sur vos finances. Peut-être que votre épargne de précaution est trop faible, vos dépenses trop élevées et que vous ne vous en étiez pas rendu compte…

- Pouvoir présenter un document sérieux à un banquier lorsque vous souhaitez faire appel à un prêt. Je vous invite à visionner l’interview que j’ai faite auprès de l’ex-banquier Gauthier VASSEUR, il dit justement que cela fait la différence.

- Permets de diminuer le stress. Vous savez combien vous possédez en tout et vous constatez que vous êtes en sécurité financière. Si vous ne l’êtes pas, n’hésitez pas à consulter mon article sur l’épargne de précaution !

Je sais que ce n’est pas forcément fun, mais je vous garantis que vous y gagnerez financièrement et émotionnellement.

Personnellement, j’utilise un outil pour gagner du temps et je vous recommande d’en utiliser un aussi. Je vais donc passer quelques instants à vous montrer comment je l’utilise et quelle est son utilité. C’est parti !

Fonctionnement de l’outil pour piloter ses finances personnelles

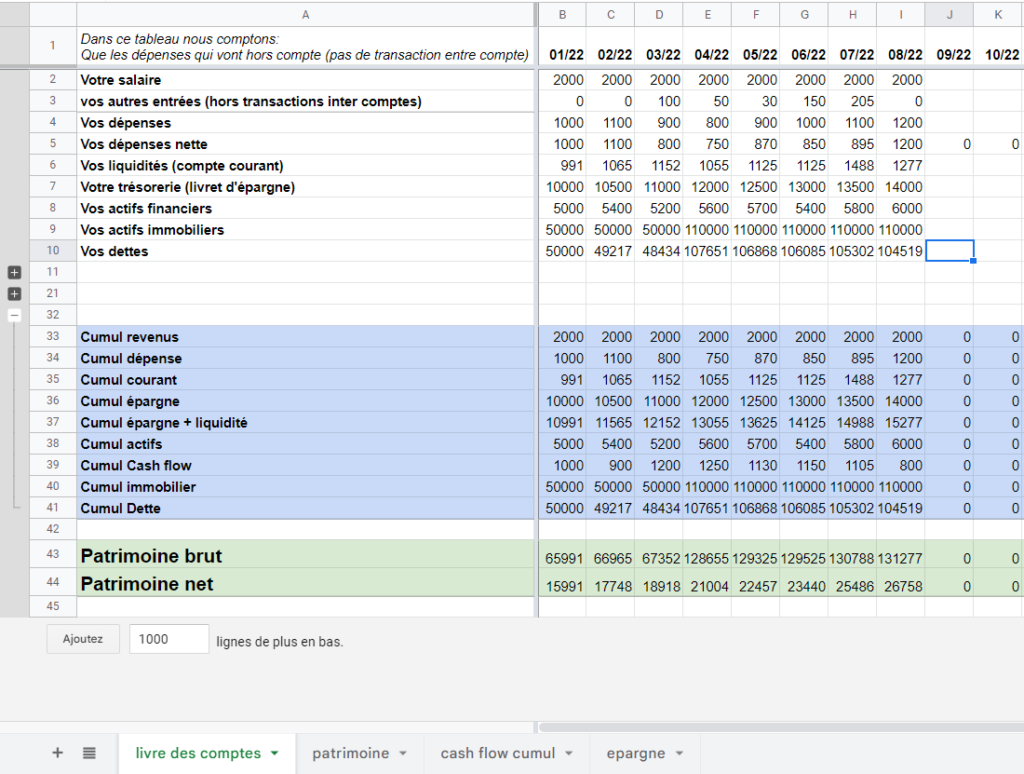

L’outil que j’utilise est google sheet (l’équivalent d’excel), dans lequel je vais renseigner mois par mois certaines informations.

De la ligne 2 à 10, vous aurez les lignes à remplir tous les mois. Chaque mois correspond à une colonne.

Il faut que vous imaginiez vos comptes comme un tout. Vous allez évaluer mois par mois ce qui rentre dans l’ensemble de ces comptes et ce qui en sort. Donc les virements entre vos comptes bancaires qui vous appartiennent sont ignorés dans cet outil.

Vous aurez à remplir :

- Votre salaire.

- Vos autres entrées d’argent. Cela peut être des remboursements, autres revenus.

- Vos dépenses.

- Vos dépenses nettes. Elles sont calculées automatiquement. Ce sont les dépenses soustraient des autres entrées d’argent. D’après moi, comme les autres entrées sont majoritairement des remboursements, je les soustrais aux dépenses.

- Vos liquidités. C’est l’argent qui vous reste sur votre compte courant à la fin du mois.

- Vos livrets d’épargne. Cela concerne tous les livrets liquides donc qui peuvent être retirés rapidement (Livret A, LDDS, LEP, etc). C’est de l’argent utile pour l’épargne de précaution ou pour vos projets futurs.

- Vos actifs financiers (actions, obligations, assurance vie, PEL, PER, etc). Ce sont des actifs longs termes.

- Vos actifs immobiliers. Quelle est la valeur de vos biens immobiliers que vous possédez ? Vous pouvez compter votre résidence principale et vos immeubles locatifs. Souvent la valeur réelle est supérieure à la valeur de l’achat. De mon côté, je choisis de rester pessimiste et de prendre en compte la valeur d’achat (+ travaux éventuellement).

- Vos dettes (prêts bancaires). Combien vous reste t’il de dettes à payer en tout ?

Dans le cas de mutualisation avec un conjoint

Personnellement, je mutualise la majorité de mes dépenses avec ma Femme et nous investissons ensemble. Ma vue d’ensemble souhaitée est donc au-delà de ma situation personnelle, mais aussi celle de ma Femme et de notre compte commun.

J’ai donc rajouté 2 groupes. Un groupe pour renseigner les informations de votre conjoint (exactement les mêmes informations que celles citées plus haut, mais pour votre conjoint). Et un groupe avec les revenus communs, dépenses communes, liquidités, épargne, actifs et dettes. Petite particularité, j’ai ajouté les mensualités de prêts dans les dépenses communes pour les séparer des autres dépenses.

Et enfin, vous aurez le cumul qui est un ensemble de lignes autogénérées. Elles vous permettent d’avoir la vue d’ensemble du patrimoine de votre foyer en un clin d’œil.

Pour terminer, vous avez des indicateurs clefs pour mettre en évidence votre progression. Je parle du patrimoine brut et du patrimoine net. Le patrimoine net est, d’après moi, le meilleur indicateur pour avoir une idée de votre évolution, car elle prend en compte la dette. Donc elle ne favorise pas un type d’actif par rapport à un autre.

Les graphiques

Nous avons plusieurs onglets de disponibles qui permettent d’avoir des graphiques utiles pour avoir un aperçu visuel de notre progression. Ils permettent aussi de présenter des documents qui paraissent plus professionnels auprès des banquiers.

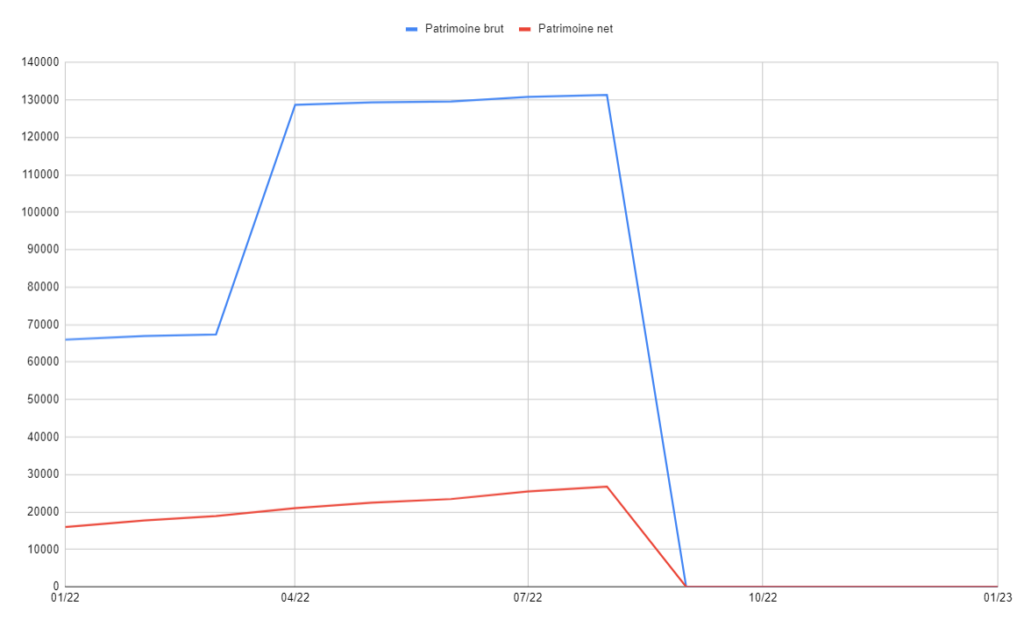

Graphique du patrimoine

Le premier graphique concerne l’évolution du patrimoine brut et net. On remarquera que dans mon fichier exemple, j’ai simulé un achat immobilier ce qui augmente fortement le patrimoine brut mais peu le patrimoine net. C’est tout à fait normal.

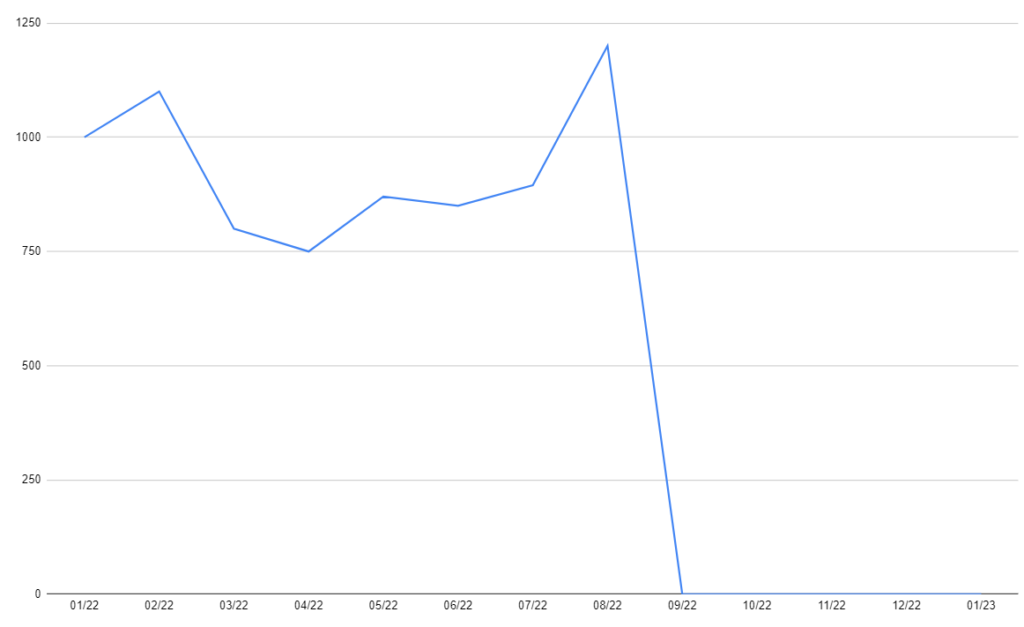

Graphique du cashflow

Le deuxième graphique présente le cashflow. Cela correspond à combien d’argent vous arrivez à épargner tous les mois. C’est, encore une fois, utile pour améliorer la confiance que vous accorde le banquier. Il n’y a pas que le montant mais aussi la régularité qui compte et ce graphique sert à la mettre en évidence.

Cela permet aussi de remarquer les mois où vous avez moins épargné. Vous pouvez ainsi creuser le sujet pour en trouver la cause.

Graphique de l’épargne

Le dernier graphique présente l’évolution de l’épargne. Cela vous permet d’évaluer une tendance et dans combien de temps vous atteindrez le montant d’épargne que vous vous êtes défini. Cela peut être utile aussi pour déterminer si vous avez trop d’épargne et qu’il faut alors penser à investir.

Mettre des commentaires

N’hésitez pas à renseigner un mot en commentaire lorsque vous avez des dépenses exceptionnelles et élevées (par exemple des vacances, travaux, installation d’une pompe à chaleur ou autres). Dans ce commentaire, on pourra donc justifier ce qui s’est passé.

Cela peut être utile dans le cas où l’on présente nos finances à un banquier et qu’il se demande pourquoi nous avons certains pics de dépenses sur un mois précis. Grâce à l’outil, nous avons la justification instantanément. C’est utile aussi lorsque vous travaillez en couple sur le document et que c’est votre conjoint qui s’est occupé de relever les dépenses.

Avantages de l’outil pour piloter ses finances personnelles

- Flexibilité. Si vous avez des calculs à rajouter ou un graphique, vous pouvez le faire sans problème.

- Excel et google sheet sont des outils communs et souvent, vous avez quelques bases pour l’utiliser.

- C’est gratuit (ce n’est pas le cas de beaucoup de logiciels concurrents).

- Ce n’est pas détaillé, donc rapide à faire. Pour moi, rentrer dans le détail des dépenses n’est utile que lorsqu’on établit un budget ou que l’on veut investiguer pourquoi on a dépensé beaucoup ce mois-ci. Beaucoup de logiciels de comptabilité rentrent trop dans le détail. Actuellement, je mets 30 minutes maximum par mois. Ce qui prend le plus de temps, c’est d’accéder à mes différents comptes bancaires et de faire l’addition de mes dépenses.

- On peut imprimer le résultat facilement pour le présenter à un banquier.

Inconvénients de l’outil pour piloter ses finances personnelles

Personnellement, je ne vois qu’un seul inconvénient.

- Il faut maîtriser les bases d’un tableur pour pouvoir l’utiliser correctement sur du long terme.

Sachez que la compétence d’utiliser un tableau excel ou google sheet est très demandée et que si vous apprenez à vous en servir, cela vous sera surement utile un jour professionnellement ou personnellement. C’est donc, pour moi, un petit inconvénient.

Conclusion

Dites-moi en commentaire ce que vous utilisez comme outil de pilotage et quelles fonctionnalités vous aimeriez ajouter sur le mien ? Je vous donne gratuitement cet outil 😁 Je vous souhaite une excellente journée et à bientôt !

En présentant cet outil, je réponds à un évènement entre blogueurs du blog : « la voie des finances ». Je vous recommande d’ailleurs de lire leur article sur leur premier investissement.

Article top ! J’utilise personnellement Finary par praticité

Ah intéressant, je vais creuser, je n’ai jamais utilisé celui là, merci Hugo ^^

Bonjour Alexandre,

Très beau document, très aéré et fonctionnel.

On sent clairement qu’il est utilisé régulièrement et n’est pas la juste pour faire joli!

Bonne continuation

En effet, tous les mois depuis 3 ans et le temps passé est modique pour une vision claire de l’évolution de son patrimoine ^^

J’utilise également Google Sheet pour mes finances perso ! Je pense également à tester Finary prochainement, car j’en entends que du bien !

Oui, Hugo en a parlé, je vais regarder aussi !

[…] Epargne maîtrisée – Alexandre Huet […]