Imaginez-vous un jeune entrepreneur qui démarre sa boite de restauration. Il a besoin d’un bâtiment. Il en trouve un mais celui-ci est en piteux état. Il est nécessaire de faire au moins une nouvelle couche de peinture pour espérer avoir des clients. Le bâtiment est presque adossé à un autre magasin à l’arrière. Cela implique que seul 3 côtés de la structure peuvent être vu par les clients. Cet astucieux entrepreneur a donc peint uniquement ces 3 murs et a réduit son budget peinture de 25%.

Maîtriser ses finances ne veut pas dire se serrer la ceinture. L’objectif est plutôt de dépenser plus intelligemment pour s’offrir ce qu’il nous plaît le plus. Mon histoire parle d’un entrepreneur car je vais vous présenter une technique utilisée en entreprise pour atteindre ces même objectifs.

Le budget traditionnel

Quand on met en place un budget de manière traditionnelle, on planifie en fonction des dépenses des années précédentes. L’inconvénient de cette méthode est qu’elle ne remet pas en cause les dépenses passées. Cependant, peut-être que certaines dépenses ne sont plus aussi intéressantes qu’elles ne l’étaient. Finalement, si nous reprenons juste les dépenses des années précédentes, nous aurons vite fait de dire que les dépenses actuelles sont difficilement compressibles. Nous passerons à côté de la prise de conscience que certaines dépenses ne sont pas nécessaire, ni pour notre vie, ni pour notre bien-être. Pour éviter cet effet, certaines entreprises ont mis en place le budget à base zéro.

Le budget à base zéro

Le principe de cette méthode est de démarrer d’une page blanche. Je vous ai préparé un support pour que vous passiez le moins de temps possible sur l’exercice, pour un maximum de résultat. Cliquez ici pour venir le récupérer. Je vous recommande de la compléter en même temps que la lecture de cet article.

Vous avez le choix : soit vous créer une copie du document, soit le télécharger et l’éditer sur Excel.

Les catégories de dépenses

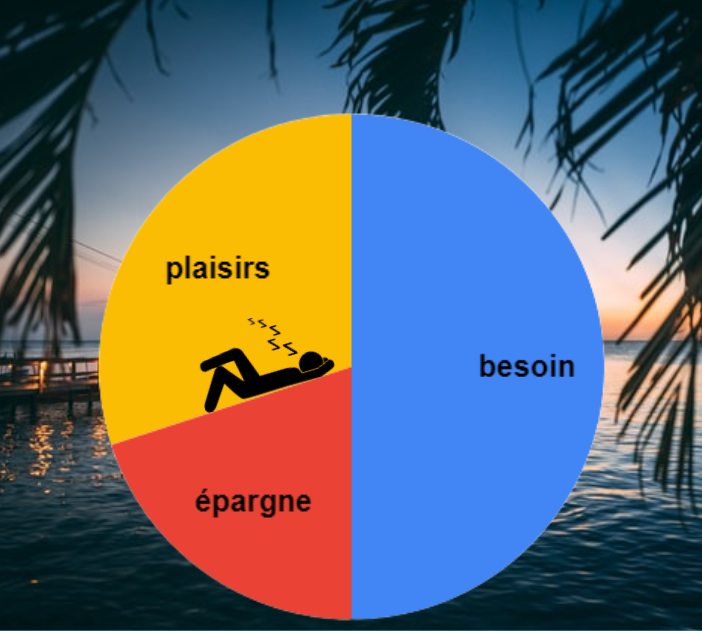

Dans un budget, on peut répartir les dépenses en 3 catégories : les besoins, les plaisirs et l’épargne.

Les besoins correspondent aux dépenses qui répondent aux besoins de base de votre corps. On peut lister : se loger, se nourrir, se chauffer, et dans la limite du raisonnable, se vêtir.

Les plaisirs sont toutes les dépenses qui vous apportent du bonheur. Pour le coup, je n'ai pas de liste exhaustive 😁

L'épargne est l'argent que vous allez mettre de côté pour vous protéger contre les aléas de la vie, financer un projet, vous permettre de prendre des risques ou améliorer votre qualité de vie sur le long terme.

Pour la répartition cible idéale, on parle en général de la répartition 50/30/20. Soit 50% pour les besoins, 30% plaisirs et 20% d’épargne. Cette répartition est tirée du livre « All your worth : The Ultimate Lifetime Money Plan » de Elizabeth Warren et Amelia Warren.

J’ai pris l’initiative de rajouter une catégorie. Elle va correspondre aux dépenses liées à notre travail.

Les dépenses liées au travail sont celles dont vous ne pouvez pas vous passer à cause de votre travail. Une fois déterminée, nous pourrons la cumuler à la catégorie besoin. Cependant, je trouve ça important de souligner la proportion de dépenses que nous impose notre travail. N'oubliez pas les impôts sur les revenus 😏

Le revenu

Allez, c’est parti ! Pour établir un budget, nous devons commencer tout d’abord par remplir nos revenus en haut à gauche de la feuille en cellule B1. Elle nous permettra de connaitre la part totale d’argent que vous obtenez tous les mois. Si vous avez des primes ou si le revenu n’est pas régulier, faite une moyenne sur l’année et divisez par 12. Additionnez aussi le salaire mensuel de votre conjoint. En général, vous partagez les dépenses.

Si vous ne l’avez pas encore fait, déterminez votre salaire horaire réel grâce à cet article. Vous pourrez le remplir juste en dessous de votre revenu en cellule B2. Et enfin, mettez environ le nombre d’heures travaillées par jour de travail.

Trouver les différentes dépenses

Maintenant remplissez chaque ligne des dépenses besoins, plaisirs et travail. L’épargne sera calculée toute seule en fonction des autres dépenses. Ne regardez surtout pas votre compte en banque et vos relevés de cartes bancaires 🙈. Réfléchissez à toutes les dépenses qui vous passent par la tête. Pour les besoins, je vous ai donné quelques indices : se loger, se nourrir, se chauffer, et dans la limite du raisonnable, se vêtir.

A chaque dépense des besoins, mettez en euro le montant que vous estimez dépenser. Vous verrez alors s’afficher dans les colonnes suivantes le nombre d’heures et l’équivalent en jours travaillés pour répondre à ces besoins.

Pour les dépenses qui vous apportent du plaisir, cette fois, renseignez à chaque ligne combien d’argent vous seriez prêt à dépenser pour avoir le bien ou le service.

Et enfin, en bas de page, n’oubliez pas les dépenses liées au travail. Pour remplir ce tableau, reportez juste les dépenses que vous avez répertoriées dans l’article : Quel est la valeur de votre temps ?.

Interpréter les résultats

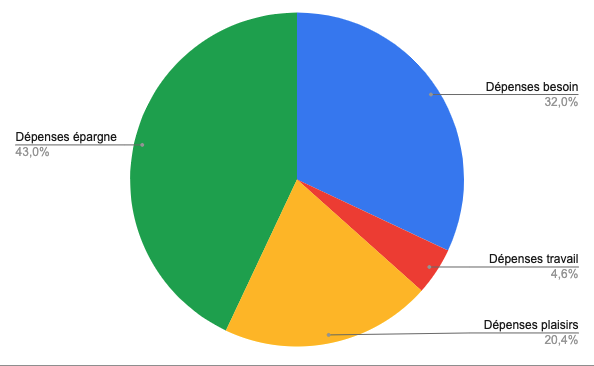

Maintenant que vous avez saisi toutes les dépenses, vous aurez le résumé dans le tableau en cellule F1. Il résume comment sera réparti votre budget dans chaque catégorie avec leur équivalent en temps. Juste en dessous, vous obtiendrez un graphique qui correspond à la part que représente chaque catégorie. Voici mon cas :

Très certainement que comme moi, vous aurez oublié des informations. Pas d’inquiétude, cela nous servira pour la suite…

Maintenant, nous allons déterminer la différence avec la réalité. Est-ce que réellement 43% de mon argent va en épargne ? Je devine déjà que non. Nous allons alors préciser ce que nous avons oublié.

Pour noter les dépenses réelles, allez en bas de votre écran et cliquez sur l’onglet « Dépenses réelles ».

N’hésitez pas à reprendre les idées notées dans les tableaux de l’onglet « Dépenses idéales » pour mettre en évidence celles que l’on a oublié.

Comment alimenter les tableaux de mes dépenses réelles ?

Vous avez 2 possibilités. La première est la plus simple. Allez sur votre compte en banque correspondant à votre compte courant et faites défiler les dépenses. Dès lors que vous en trouvez une que vous n’avez pas encore traitée, estimez en moyenne combien d’argent vous y consacrez chaque mois en prenant en compte les 2 ou 3 mois précédents.

Cette méthode est assez manuelle et demande quand même de l’énergie. Cependant, ne vous en faites pas, il y a d’autres outils qui permettent de vous aider à catégoriser et regrouper vos dépenses. Certaines banques le font. Par exemple, je suis à la Banque Populaire et j’ai un outil qui me permet de répondre à ce besoin.

Pour ceux qui sont chez Banque Populaire, téléchargez la dernière version de l'application mobile. Cliquez sur le logo tout en haut à droite après avoir ouvert l'application et allez sur "Mes top dépenses". Choisissez 1 an au lieu de 1 mois, c'est encore mieux !

Si votre banque ne vous offre pas ce service, alors utilisez l’application gratuite Bankin’. Il faudra simplement connecter votre compte courant et l’application se charge de catégoriser toutes vos dépenses. L’inconvénient de Bankin’ est qu’à la première connexion, vous n’aurez que le mois en cours. Si vous avez déjà connecté Bankin’ à votre compte il y a plus d’un an, alors Hallelujah, vous pourrez visualiser les dépenses sur toute l’année, ce qui est très pratique !

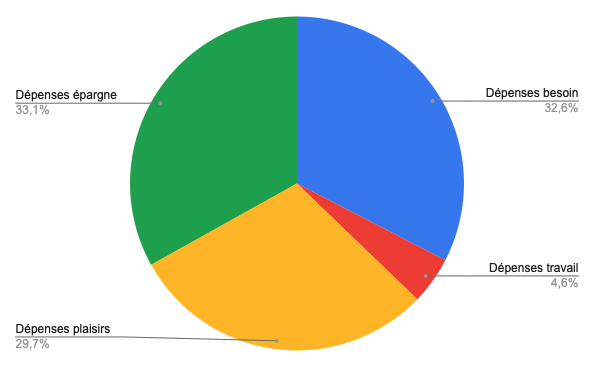

Votre budget actuel

Une fois que vous avez terminé de tout saisir, vous aurez de nouveau le camembert des dépenses. Mais celui-ci correspond à la réalité. Voici le résultat dans mon cas :

On remarque des choses intéressantes. Premièrement, les dépenses concernant les besoins ont très peu bougé. Vous devriez être aussi plus ou moins dans ce cas. Nombreux sont ceux qui connaissent leur loyer, leurs mensualités d’électricité et autres nécessités. Ce sont des dépenses assez conséquentes donc nous n’avons pas tendance à les oublier. Dans mon cas, j’ai la chance d’avoir de bons revenus en tant qu’ingénieur et de vivre avec ma Femme, qui travaille en tant que sage-femme. De ce fait, la proportion des dépenses concernant les besoins est relativement faible.

Deuxièmement, on remarque que les dépenses plaisirs ont augmenté. Et encore, je ne suis pas allé dans les détails. J’ai approximé mais je suis sûr que j’ai ignoré des dépenses qui, mis bout à bout, deviennent significatives. Je relève plusieurs cas :

- C’est une dépense qui apporte du plaisir à votre conjoint. Dans ce cas, la décision de garder ou pas cette dépense ne dépendra pas de vous. Proposez alors à votre conjoint de faire aussi l’exercice ?

- C’est une dépense que vous avez sous-estimé. Si c’est le cas, est-il possible de diminuer les dépenses sur ce service, pour en profiter sur un autre qui vous apporte plus de plaisirs ? Ou alors, diminuer les dépenses sur cette ligne afin d’augmenter votre épargne.

- C’est une dépense que vous avez oublié. Dans ce cas, faites vraiment l’effort de vous imaginer sans cette dépense. Est-ce que cela a réellement un impact négatif sur votre vie ? Est-ce que vous ne préféreriez pas utiliser cet argent pour votre sécurité ou votre avenir ?

En conclusion

Grâce à cette petite étude qui ne devrait pas vous prendre plus d’une heure, vous aurez déterminé :

- Quelles sont vos dépenses nécessaires et celles qui vous apportent le plus de plaisir ?

- Votre répartition de dépenses idéales et réelles par catégorie.

- Les dépenses que vous seriez susceptible d’éliminer ou de diminuer afin d’atteindre plus de liberté et de sécurité (augmentation de la part d’épargne). Ou encore, vous permettre d’augmenter le montant d’une ligne de dépense qui vous apporte beaucoup de plaisirs.

Je recommande de faire cet exercice une fois par an. Ainsi, vous aurez une meilleure maîtrise de votre budget, pour avoir la vie que vous souhaitez. De plus, l’année prochaine, cela vous prendra encore moins de temps car votre application Bankin’ sera déjà en place depuis 1 an.

Merci beaucoup d’avoir suivi cet article jusqu’au bout, cela montre à quel point vous avez envie de maîtriser votre situation financière. Bravo pour ça ! 🎉

Partagez cet article sur les réseaux sociaux ou à vos amis si vous pensez qu’ils auraient besoin de ces conseils pour piloter leur situation financière. Merci pour le partage et à bientôt pour un autre article !

Bonsoir merci pour cet excellent article sur la maîtrise de ma situation financière, merci pour ces petits astuces sur les dépenses, les plaisirs , l’épargne en lui même, la répartition des dépenses réelles, merci j’ai énormément appris😀

Content que ça t’ait plu Esther 😀

Merci pour le fichier et la prise de conscience qui en découle !!! Euh les frais liés au boulot énorme ! Je vais bien réfléchir

Vraiment très intéressant 🤨

Super, merci ! Je suis intéressé par tes frais liés à ton boulot, tu as compté quoi ?