Podcast: Play in new window | Download (Duration: 13:39 — 9.7MB)

Inscrivez-vous au podcast via : Apple Podcasts | Spotify | Deezer | RSS

D’après une étude de l’Insee, les assurances vie sont populaires, car 36% des ménages français en possèdent une. Malheureusement, je parie que la majorité d’entres eux l’ont ouverte parce que leur banquier leur a conseillé, mais qu’ils n’ont pas tout à fait compris les tenants et les aboutissants de cette enveloppe fiscale, et c’est normal ! C’est un sujet complexe, mais que l’on va décortiquer ici.

Si l’intérêt d’une assurance vie et ses limites sont un peu flous pour vous, vous êtes au bon endroit. Sachez que je n’ai aucun intérêt financier à ce que vous ouvriez une assurance, je suis donc objectif et bien placé pour vous préciser les vrais avantages, les limites et les pièges de l’assurance vie.

00:55 Qu’est-ce qu’une assurance vie ?

01:18 Sur quoi peut-on investir grâce à une assurance vie ?

04:02 La gestion libre et la gestion pilotée

05:24 L’avantage fiscal de l’assurance vie

07:21 L’avantage de la transmission de l’assurance vie

09:12 Les frais

10:23 Les intermédiaires de l’assurance vie

Je m’appelle Alexandre HUET et je parle des sujets tels que la gestion des dépenses, de l’épargne et de l’investissement en bourse et en immobilier.

1. Qu’est-ce qu’une assurance vie ?

Une assurance vie est un support d’épargne qui permet d’investir dans des placements financiers tout en optimisant la fiscalité et la transmission.

C’est un support qui est orienté plutôt pour de l’investissement à long terme. Cependant, votre argent n’est pas bloqué et peut être récupéré à tout moment.

Vous n’êtes pas limité non plus par le nombre d’assurance vie. Vous pouvez en avoir autant que vous voulez.

2. Sur quoi peut-on investir grâce à une assurance vie ?

Vous avez, via ce support, 2 grandes possibilités.

Le fonds euro

Sur ce type de placement, votre capital est garanti. C’est-à-dire que si jamais la valeur de l’investissement chute, alors l’assureur garantit que vous ne perdrez pas d’argent. Par contre, c’est l’assureur qui choisi sur quoi il investit.

En général, les assureurs choisissent de prêter de l’argent à des États ou à des entreprises solides.

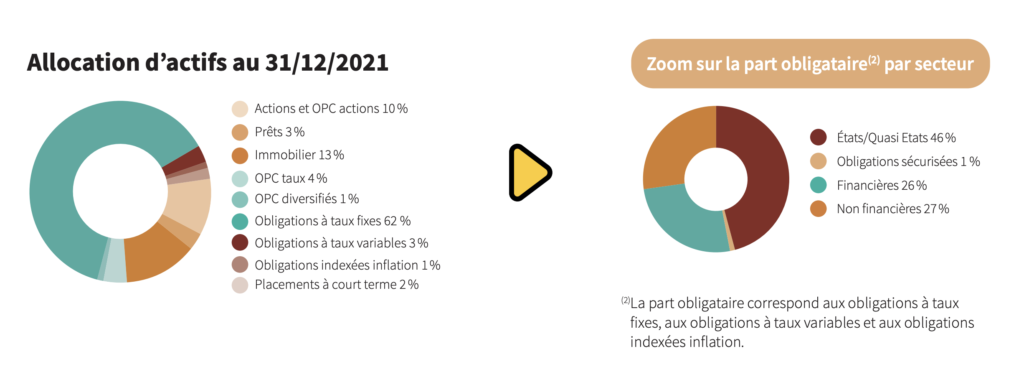

Voici une répartition exemple du fonds euro Abeille Actif Garanti qui est logée dans l’assurance vie Evolution vie de assurancevie.com :

On remarque qu’il y a 66% des placements qui sont des obligations (donc des prêts d’argent). Pour le reste, il y a quand même 13% d’immobilier et 10% d’actions. On remarque aussi que sur la partie prêt, la proportion dédiée à des Etats est environ équivalente à celles allouées aux entreprises.

Donc, il faut que vous vous attendiez à avoir des rendements faibles sur un fonds euro, mais en général, il sera quand même supérieur aux livrets réglementés comme le livret A. Dans notre exemple, les performances annuelles ont varié de 1,31% à 3,33% ces 5 dernières années.

En bref, le rendement d’un fonds euro est faible, mais votre capital est garanti.

Les unités de compte

Vous pouvez aussi investir via des unités de compte. Une unité de compte est un support d’investissement autre que le fonds euro. Ça peut être des fonds d’investissement, des ETF (panier d’action avec des frais faibles), des Sociétés Civile de Placement Immobilier (SCPI), des obligations, des actions ou autres.

Via les unités de compte, vous pouvez choisir ce que vous voulez. Par contre, vous n’avez pas les garanties offertes par les fonds euros. C’est à dire que vous avez un risque de perte en capital. En effet, la valeur des fonds investis varie en fonction de l’évolution des marchés boursiers ou immobiliers. Pour vous prémunir contre ce risque, je vous recommande de rester investi sur une longue durée et de faire des achats réguliers.

Pour résumer, investir via des unités de compte dans une assurance vie permet de bénéficier d’une grande flexibilité tout en obtenant des rendements théoriques élevés. Cependant le risque de perte en capital est plus élevé.

3. La gestion libre et la gestion pilotée

Si vous souhaitez choisir vous-même les unités de compte et leur pondération dans votre portefeuille, alors vous choisirez une gestion libre. Vous pouvez faire ce que vous voulez. D’ailleurs, vous pouvez mixer les investissements entre unités de compte et fonds euro, c’est d’ailleurs ce qui est souvent fait en pratique. À vous d’évaluer la répartition entre les 2.

Sachez qu’il existe souvent chez les courtiers une assistance automatisée qui vous recommande des unités de compte et une répartition quand vous débutez. Vous n’êtes donc pas complètement livré à vous-même. Par contre, si vous voulez ignorer les recommandations de l’assistance, vous êtes libre de le faire.

Si vous ne savez pas quoi choisir, pas de soucis. Vous n’avez pas à vous en occuper si vous choisissez la gestion pilotée. Votre assureur évaluera votre profil de risque entre prudent, équilibré, dynamique et offensif, et choisira les investissements qui vous conviennent le mieux selon votre profil.

Il peut y avoir aussi d’autres avantages, comme la garantie d’investir dans des placements qui luttent contre le dérèglement climatique, comme le fait la fintech Goodvest par exemple.

4. L’avantage fiscal de l’assurance vie

Lorsque vous investissez sur des placements financiers, le taux d’imposition classique est de 30% (flat tax) sur la plus-value de votre investissement. C’est le cas, par exemple, lorsque vous investissez via un compte titre (CTO) .

Dans le cas de l’assurance vie, si vous retirez votre argent avant les 8 années d’anniversaire de l’ouverture de l’assurance vie, vous paierez la même imposition que si vous aviez investi via un compte titre, soit 30% sur la plus-value.

Là où l’assurance vie est intéressante, c’est lorsque vous dépassez ces 8 années de détention. Dans ce cas, vous ne paierez que les cotisations sociales de 17,2% sur les 4 600 premiers euros de plus-value pour un célibataire ou 9 200€ pour un couple. On parle bien de la plus-value, donc si vous récupérez 30 000€, mais que dans ces 30 000€ vous n’avez « que » 4000€ d’intérêt, vous ne payez alors que 17,2% sur ces 4000€.

Si jamais, vous dépassez ce plafond d’abattement, alors :

- Si vous avez moins de 150 000€ de versé sur l’ensemble de vos assurances vie, alors vous paierez 7,5% d’impôt supplémentaire sur la plus-value. Ce qui fait un total de 24,5% d’impôt en tout.

- Si vous avez plus de 150 000€ de versé sur l’ensemble de vos assurances vie, alors vous paierez 12,8% d’impôt supplémentaire sur la plus-value, ce qui fait 30% d’impôt en tout.

Même si vous dépassez ce plafond d’abattement et que vous avez plus de 150 000€ sur votre assurance vie, un autre avantage est que vous n’êtes imposé que lors d’un retrait d’argent de l’assurance vie vers vos comptes personnels. Vous n’êtes pas imposé tant que l’argent reste dans l’assurance vie.

5. L’avantage de la transmission de l’assurance vie

Grâce à la magie de l’assurance vie, vous pouvez choisir N’IMPORTE QUI comme bénéficiaire et vous pourrez leur transmettre jusqu’à 152 500€ CHACUN, sans qu’ils aient à régler des taxes de succession. La seule condition est d’avoir alimenté l’assurance vie avant vos 70 ans.

Par exemple : Martine et Philippe ouvrent chacun une assurance vie et veulent prévoir la succession de leurs 2 enfants : Julien et Manon. Martine a un abattement de 152 500€ pour chacun de ses enfants donc peut transmettre à elle seule 305 000€ sans payer d’impôts. Mais Philippe peut aussi faire la même chose de son côté. Ce qui permet de transmettre 610 000€ en tout à Julien et Manon sans payer de droits de succession !

Une fois que vous avez dépassé les 70 ans, les versements que vous ferez permettront d’obtenir un abattement de seulement 30 500€ tous bénéficiaires confondus. C’est donc bien moins intéressant.

6. Les frais

S’il y a une chose qui sera forcément peu abordée, si c’est votre banquier qui vous vend une assurance vie, ce sont les frais. Et pourtant c’est un point très important lors du choix de votre assurance vie. Comme je vous l’ai dit, il y a une multitude de courtiers en assurance vie et tous ne se valent pas, il faut comparer ce qu’elles vous coûtent 🙂

- Frais de dossier. Ces frais sont fixes et payés lors de la souscription.

- Frais d’entrée. Ces frais sont prélevés à chaque versement que vous effectuez sur le contrat, à la souscription et en cours de contrat.

- Frais de gestion. Ces frais sont prélevés pendant toute la durée du contrat.

- Frais d’arbitrage. Ces frais sont prélevés sur le montant des sommes transférées d’une unité de compte à une autre.

7. Les intermédiaires de l’assurance vie

Lorsque vous ouvrez une assurance vie, vous faites appel au service :

-D’un courtier qui est chargé de distribuer les contrats d’assurance vie. Ça peut être une banque (en ligne ou physique), un conseiller en gestion de patrimoine, un courtier en ligne ou une Fintech (nomme Nalo ou Goodvest).

-Mais aussi d’un assureur. Le courtier ne gardera pas votre argent, il sera directement transmis à un assureur. Ce dernier doit se charger de réaliser les opérations que vous lui avez demandées (versements, retraits, arbitrages) et aussi verser les capitaux aux bénéficiaires de l’assurance vie lorsque surviendra votre décès.

Qu’est-ce que vous pouvez faire maintenant ?

Vous avez les cartes en main pour décider si l’assurance vie est intéressante pour vous. Si vous hésitez, ouvrez-en une quand même. Peut-être que dans quelques années vous en aurez besoin et vous serez bien content d’en avoir ouvert une par le passé. Cela aura enclenché le compte à rebours des 8 années d’anniversaire, ce qui vous permettra d’obtenir la fiscalité attractive plus tôt.

Choisissez votre option d’investissement. Est-ce que vous souhaitez une gestion libre ou une gestion pilotée ? Est-ce que vous souhaitez investir dans des unités de comptes ou plutôt en fonds euro ? Sous quelles proportions ?

Ensuite, choisissez votre courtier en assurance vie. Je vous guiderai bientôt pour choisir les courtiers avec le moins de frais et le meilleur service.

Pour la suite, il vous suffira d‘ouvrir l’assurance vie que vous avez choisie et de l’alimenter périodiquement pour la faire fructifier ou pas. Vous pouvez aussi la faire dormir le temps d’en avoir l’utilité 🙂

Et vous, est-ce que vous avez déjà une assurance vie ? Est-ce qu’il y a des choses qui sont encore floues pour vous concernant le fonctionnement de l’assurance vie ? Racontez moi tout en commentaire !

J en ai une symbolique qui a passé les 8 ans et que je garde donc… Mais je la garde uniquement pour la remplir pour les questions de succession pour ma fille si je devais avoir un pepin de santé ! Je préfère investir en direct via un pea et cto ou ds des scpi en direct !

Article tres clair 👍 bravo

Excellente stratégie ! Justement, l’article dans 2 semaines sera sur PEA vs assurance vie :p

Je suppose que je ne t’apprends rien, mais attention au CTO qui a la fiscalité la moins avantageuse ^^

Super article beau boulot Alex !

Si besoin ne pas hésiter, je rentrai dans les détails subtil des fond euros croissance en vogue actuellement, placement dans les SCPI via l’assurance vie et FCPR ou dans l’économie réelle.

Également très bon support initial pour sa flexibilité en sortie en rente, assurance dépendance, assurance transmission etc

Merci beaucoup Camille 😀 C’est vrai que j’ai été assez bref sur les possibilités d’unités de compte dans l’assurance vie, c’est un sujet qui peut être approfondi !

C’est vrai que ça pourrait être sympa que tu nous parles de tout ça dans une interview ? 😀

Bonjour Alexandre,

Très bon article, très belle construction et bon complément avec le podcast et la vidéo. C’est très clair!

fabien

Merci Fabien, content que ça te plaise 🙂

Super article sur l’assurance vie qui est un support que j’affectionne beaucoup et qui, avec une bonne allocation, peut avoir une rentabilité intéressante.

La fiscalité a été un peu complexifiée par la loi de 2017. En effet, elle dépend de la date de versement des fonds. Ceux versés avant le 27/09/2017 sont soumis au PFL et les retraits entre 4 et 8 ans sont soumis au PFL de 15% + CSG CRDS. De plus, la limitation des 150000€ tous contrats confondus n’existe pas pour les capitaux versés avant cette date. Pour les fonds versés après le 27/09/2017, c’est la fiscalité que tu décris dans l’article qui s’applique.

Comme les capitaux versés avant 70 ans n’entrent pas dans la succession, l’avantage est qu’ils sont disponibles rapidement après le décès. De plus, la fiscalité reste intéressante au-delà de l’abattement de 152500€ par héritier : prélèvement forfaitaire de 20% entre 152501€ et 852499€ et 31.25% au-delà de 852500€. Les plus-values générées par les capitaux versés après 70 ans sont exonérés d’impôts. Il peut être intéressant d’ouvrir un nouveau contrat après 70 ans et de rechercher la performance. La stratégie est différente mais l’assurance vie est également intéressante après 70 ans.

L’assurance vie paraît désuète, mais bien utilisée c’est un outil formidable 😉

Tu as tout à fait raison de compléter.

À vrai dire, le sujet est tout de même complexe pour un novice, alors j’ai fait le choix de cibler les personnes qui n’avaient pas d’assurances vie ou qui en ont eu une « récemment » (donc après 2017) et qui ne dépassent pas les 152 500€ par héritier, ce qui est déjà vraiment bien si tu as plusieurs héritiers ^^

Merci beaucoup de préciser tout ça 😀

Pour moi il faut faire attention a ces 3 critères lorsqu’on ouvre une assurance vie :

Les frais

Les supports d’investissements disponible

La solidité de l’assureur

Ahah tu me devances, je suis justement en train d’écrire un article qui compare les assurances vie et je parle donc de ces critères! Tu es dans le vrai 😀