Certains d’entre nous sommes salariés dans le secteur privé. Il arrive que certaines entreprises mettent en place de l’épargne salariale pour leurs employés. L’un des moyens pour le faire est via un Plan d’Epargne Entreprise ou PEE.

Alors découvrez comment investir dans votre PEE et surtout L’ASTUCE que la majorité des salariés n’exploitent pas et qui peut vous permettre d’obtenir une prime supplémentaire.

Pourquoi les entreprises fournissent aux employés un PEE ?

Premièrement, il y a un intérêt fiscal car l’employeur ne paye pas de cotisations sociales et a une déduction du bénéfice imposable sur les primes versées sur le PEE.

Deuxièmement, les entreprises privées cherchent à faire en sorte que les intérêts des salariés soient les mêmes que ceux des actionnaires. Les actionnaires sont heureux quand les entreprises qu’ils possèdent font plus de bénéfices.

Il faut donc que l’entreprise fasse plus de vente et diminue ses charges. Et justement, les salariées sont aux manettes au quotidien pour atteindre ces 2 objectifs. Ainsi, en rendant les salariés aussi actionnaires, ils les impliquent encore plus.

Comment utiliser le PEE ?

Ce don d’action se fait sous la forme de primes appelées intéressement et participation. L’intéressement est une prime qui correspond au résultat et à la performance de l’entreprise. La participation est la transmission d’une partie des bénéfices auxquels nous avons contribués.

Tous les ans, vous touchez ces primes et avez 2 choix. Soit vous les récupérez directement mais vous devez alors payer les impôts sur le revenu, soit vous les investissez dans les fonds proposés par l’entreprise (sans payer d’impôts lors de la transaction).

Vous pouvez aussi, en plus des primes, faire un « versement volontaire ». Donc investir à partir de votre épargne personnelle dans les fonds que vous propose votre entreprise.

Pour information, il y a un plafond maximum de 25% de la rémunération professionnelle par an (en général, on est large). Dans mon cas, mon ancienne entreprise faisait uniquement un contrôle dès qu’on versait plus de 8000€, peu importe le salaire.

Quels sont les différents fonds possibles ?

Lorsque nous décidons d’investir dans le PEE, nous avons plusieurs choix. Toutes les entreprises ne choisissent pas le même type de fond. Nous allons voir ce qu’elles proposent en général. Vous remarquerez que le risque change, mais pas que cela !

Action en direct de l’entreprise

C’est ce qui intéresse le plus l’entreprise, dans la plupart des cas. C’est grâce à cet investissement que votre patron espère booster votre motivation. C’est souvent ici que l’on vous proposera un abondement (explication plus tard dans l’article).

Concernant votre intérêt, l’inconvénient est que les gains ou pertes dépendent complètement de l’entreprise. C’est donc un placement très volatile et très risqué. N’investissez pas dessus une trop grosse part de votre patrimoine (<5-10%) et faites-le uniquement si vous avez confiance en la santé économique de votre entreprise.

Fond actions

Ce fond correspond à un ensemble d’actions. Vous achetez donc des parts d’entreprises qu’a choisi le gérant du fond. Je vous invite à regarder la documentation que votre entreprise doit vous fournir à travers le portail. Les gains sont élevés et diversifiés. L’horizon de l’investissement est de long terme, c’est à dire au moins 5 à 10 ans. Le placement est volatile donc investissez dessus uniquement si vous savez accepter une perte de temps en temps.

Fond obligations

Le principe d’une obligation est de prêter de l’argent à des entreprises ou à des états. Les gains sont faibles. L’horizon de placement est à moyen terme. La valorisation (et donc le montant de l’argent investi) varie au rythme de la modification des taux d’intérêts.

Fond monétaire

L’objectif du fond monétaire est d’investir dans des dettes de court terme. Depuis 2014, le rendement de ce type de fond est négatif. De manière générale, le rendement est très faible. L’horizon de placement est sur le court terme. On considère ici un risque faible de perdre beaucoup d’argent.

Fond mixte / diversifiés

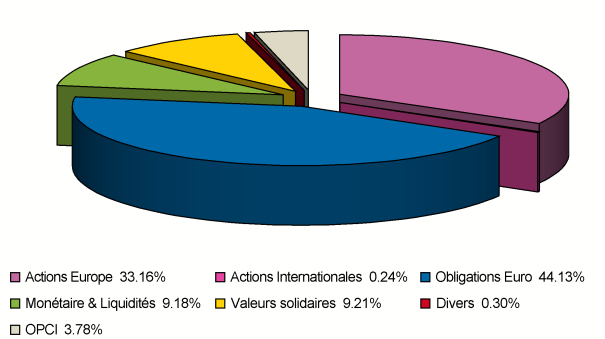

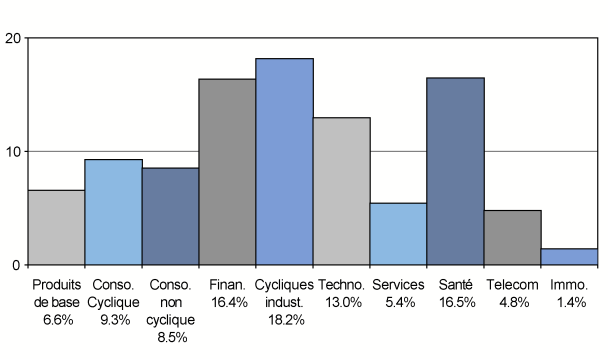

C’est un mélange de ce qu’il y a au-dessus. Vous trouverez une description de la répartition du fond dans la documentation. Je ne peux pas vous la transmettre moi-même car cela dépend de votre entreprise. Je vous transmet en guise d’exemple, le fond mixte qui était proposé dans mon ancien emploi.

Les frais

Tout ces placements sont des fonds. Il y a donc des frais de gestion associés. Dans mon cas, les frais sont inférieur à 1% sur tous les fonds, ce qui est raisonnable (0.41% et 0.31% pour ceux que j’ai regardé).

Il y a des frais de tenu de compte aussi, de quelques dizaines d’euros. Ce qui est super, c’est qu’ils sont pris en charge par l’entreprise le temps que vous restez dedans. Une fois que vous l’avez quittée, ils sont à votre charge.

L’abondement, la pépite du PEE

L’entreprise, pour favoriser certains investissements, peut choisir d‘abonder vos versements. Par exemple, si l’entreprise a une politique d’abondement de 20% sur le fond A, alors si vous versez 100€ dessus, l’entreprise rajoutera 100 x 20% = 20€, ce qui fait un total de 120€ investi.

La seule contrainte est que l’abondement ne peut pas dépasser 3 fois le montant que vous avez vous-même versé, ni être supérieur à 3 291 €. Parfois, et c’était mon cas, les entreprises ont un certain abondement jusqu’à un pallier. Par exemple 50% jusqu’à 1000€ et une fois ce plafond dépassé, elles passent à un autre ratio d’abondement, par exemple 20%.

Combien nous récupérons à l’horizon de l’investissement ?

Au bout de 5 ans ou sous certaines conditions, vous pourrez récupérer l’argent que vous avez investi. Vous récupérerez le montant qui correspond à la valorisation actuelle du nombre de titres (actions ou obligations) que vous avez acheté et non pas le montant investi au départ.

Par exemple : Si un salarié reçoit une prime qui lui donne droit à 100 actions, qui valent chacune 10€. 5 ans plus tard, il décide de les récupérer. Il possédera toujours 100 actions. Si, entre temps, l'entreprise a trouvé de nouveaux clients, a augmenté son chiffre d'affaire et ses bénéfices. L'entreprise vaut donc plus chère maintenant. Par exemple 15€ par action. Dans notre cas, le salarié recevra donc 15€ x 100 actions, donc 1500€ au lieu de 1000€.

Mais, pas tout à fait, car le fisc n’est jamais très loin et nous fera payer les cotisations sociales qui s’élèvent à 17,2% sur les plus values (dans notre exemple : 1500 -1000 = 500€). Notre salarié recevra donc dans sa poche 1500 – (500 x 17.2%) = 1414€.

Les clauses de sortie du PEE

Dans certains cas, vous n’êtes pas obligé d’attendre 5 ans pour retirer votre argent investi. Certaines clauses exceptionnelles permettent de le faire. Voici la liste des clauses légales :

- Mariage, conclusion d’un Pacs

- Naissance (ou adoption) d’un enfant, à partir du 3e

- Divorce, séparation, dissolution d’un Pacs, avec la garde d’au moins un enfant

- Violence conjugale

- Invalidité (salarié, son époux(se) ou partenaire de Pacs, ses enfants)

- Décès (salarié, son époux(se) ou partenaire de Pacs)

- Rupture du contrat de travail (licenciement, démission, départ à la retraite avant l’expiration du délai de 5 ans), cessation de son activité par l’entrepreneur individuel, fin du mandat social, perte du statut de conjoint collaborateur ou de conjoint associé

- Surendettement

- Création ou reprise d’entreprise (par le salarié, son époux(se) ou partenaire de Pacs, ses enfants)

- Acquisition d’une résidence principale (ou travaux d’agrandissement ou remise en état suite à catastrophe naturelle)

Pour pouvoir en bénéficier, vous devez faire la demande avec un justificatif. Au minimum, vous vivrez probablement une de ces clauses qui est la rupture du contrat de travail 😉

Comment gagner une prime supplémentaire

Si vous avez bien lu tout ce qui est possible avec le PEE, vous aurez peut-être remarqué que vous pouvez faire une opération incroyable.

Si vous avez l’opportunité d’utiliser une clause de sortie prochaine, vous pouvez mettre votre réserve d’opportunité sur un fond abondé. Imaginons, à hauteur de 20%. Une fois que le montant est versé et abondé, faite appel à la clause de sortie et vous recevrez en peu de temps votre argent + 20%. Magique non ?

Il se peut qu’il y est une variation de valorisation de l’entreprise entre le moment où vous avez mis de l’argent et quand vous le récupérez. Cela se traduira donc par une perte ou un gain d’argent. En bref, vous investissez dans des actifs volatiles. Essayez de réduire le temps où votre argent est placé sur le PEE au maximum.

Pour tout vous raconter, c’est la deuxième fois que je compte faire appel à cette méthode. Mais entre le temps où j’ai investi et où je veux récupérer mon argent, il y a eu lieu la guerre en Ukraine. Evidemment, avec les retombées économiques qui s’en sont suivies, j’ai perdu une petite partie de l’argent investi. Mais rassurez-vous, ce genre de situation arrive rarement.

Les inconvénients du PEE

La grosse faiblesse de ce plan d’épargne est que l’argent est bloqué pendant 5 ans ou jusqu’à la prochaine clause de sortie. En attendant, vous n’avez aucun moyen de le récupérer. Et même si ça fait 10 ans que vous êtes dans l’entreprise, si vous investissez aujourd’hui, vous devrez quand même attendre 5 ans pour récupérer votre capital.

Faites attention à ne pas avoir une trop grosse partie de votre patrimoine sur votre PEE, surtout si vous avez investi dans les actions de votre entreprise. Car vous subirez plus de perte si votre entreprise traverse une mauvaise période et ça rend alors votre situation « risquée ».

Les avantages du PEE en bref

Pour conclure sur cette partie, investir sur votre PEE est une bonne idée pour payer peu d’impôts et profiter de la croissance de l’entreprise dans laquelle vous travaillez. De plus, cela peut être un facteur de motivation supplémentaire dans votre travail.

Enfin, c’est un bon moyen de mettre un premier pas dans l’actionnariat. En effet, qui mieux que vous peut savoir la qualité de l’entreprise dans laquelle vous travaillez ?

Mais pour moi, le plus intéressant, et de loin, est de profitez de l’abondement et des clauses de sorties. C’est vraiment un moyen d’utiliser intelligemment sa réserve d’opportunité pour gagner de l’argent sur du court terme.

Si cet article vous a plu, n’hésitez pas à le partager à votre famille ou à vos amis qui peuvent bénéficier du Plan d’Epargne Entreprise et n’oubliez pas, atteignons la liberté, avec le sous rire 💸