Il est important de se fixer des objectifs financiers pour pouvoir établir une stratégie efficace selon le contexte (âge, situation familiale et professionnelle, etc…). Pour certains, l’objectif est de « préparer sa retraite ». Je vais supposer que votre objectif est de bénéficier d’une retraite anticipée (à ce jour, légalement à 62 ans), sans diminuer votre niveau de vie.

Ce n’est pas parce que vous êtes jeune, que vous ne devez pas y penser. Sachez que plus vous vous préparez tôt, plus cet objectif de retraite anticipée sera facile à tenir. Personnellement, je me permet un objectif plus ambitieux que celui cité en introduction. En effet, j’ai 26 ans et je fais comme si je n’aurai pas de retraite, c’est à dire que je ne compte pas sur l’Etat pour obtenir une pension de retraite. Pour résumer, ce sujet concerne tous les adultes (sauf les retraités 😁).

Pour atteindre cet objectif, il faut déjà savoir de quoi l’on parle. Quel sera le montant de ma pension de retraite auquel j’aurai le droit et combien d’argent me manque t’il pour maintenir mon niveau de vie ? Nous allons y répondre maintenant.

Créer votre compte retraite

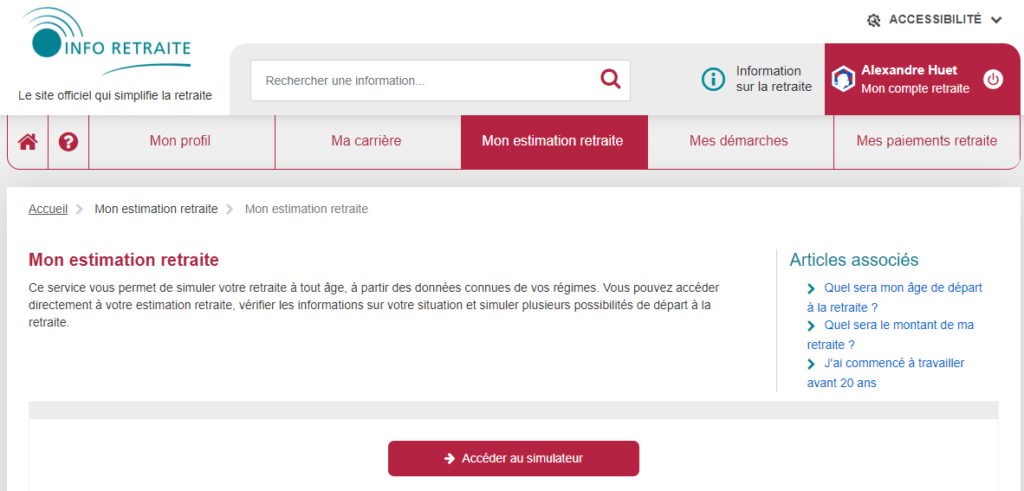

L’Etat nous offre un outil pour connaître les informations concernant notre retraite. Il nous aide à faire des simulations pour déterminer l’âge auquel vous pourrez bénéficier d’une retraite anticipée mais aussi le montant de retraite auquel vous aurez le droit.

Vous pouvez accèder à l’outil via le lien : https://www.info-retraite.fr/portail-services/login. Une fois connecté, vous aurez accès à un formulaire pour créer votre compte retraite. Remplissez-le.

Simulation de l’âge et du montant de la pension de retraite

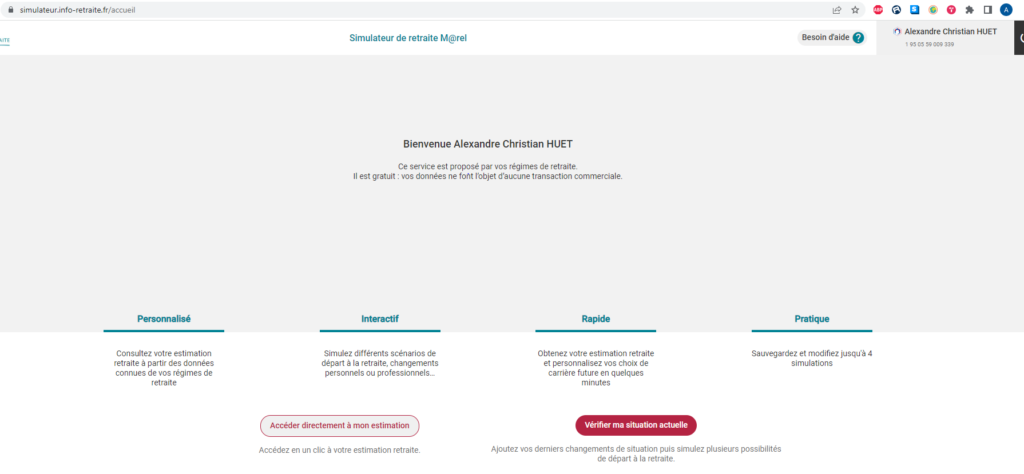

Je vous propose maintenant de simuler le montant de la pension retraite auquel vous aurez le droit en cliquant sur « Mon estimation retraite » > « Mon estimation retraite > « Accéder à l’outil de calcul ». Vous serez redirigé sur https://simulateur.info-retraite.fr/accueil.

Je vous recommande d’abord de vérifier votre situation actuelle sur le simulateur. Par exemple, dans mon cas, ils ont moyenné mes revenus des 5 dernières années, mais mon salaire était bien différent il y a 5 ans qu’aujourd’hui 😊. Comme ils le recommandent, renseignez votre revenu actuel.

Résultat de la simulation

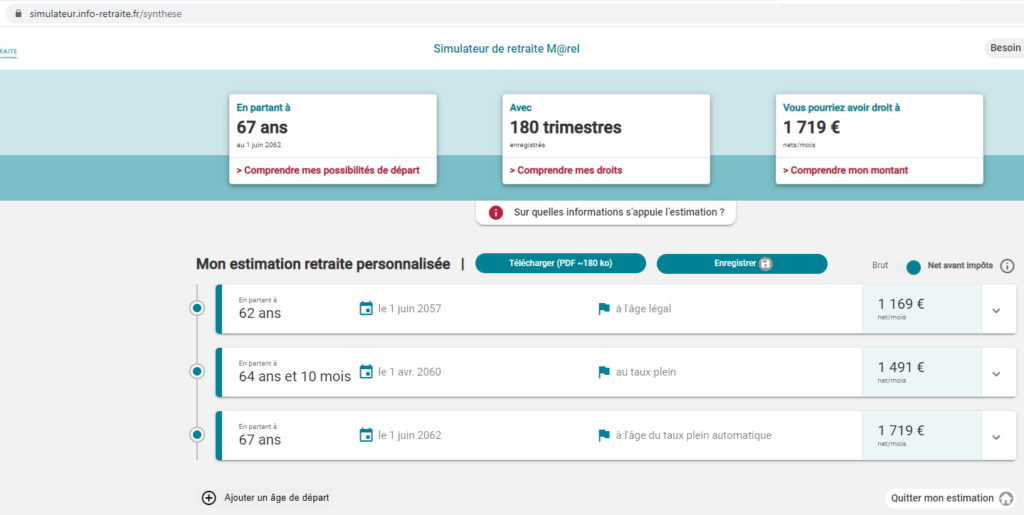

A la fin de la vérification des informations actuelles, vous serez redirigé directement vers le résultat de la simulation. Vous connaîtrez à la fois les âge possibles de la retraite mais aussi le montant de vos revenus.

J’ai choisi de vous partager le résultat de la simulation avec un salaire mensuel de 2000 euros brut, dans le secteur privé.

Comme je l’ai fait, vous pouvez passer les mensualités en montant net (après impôts) pour plus de simplicité, en cliquant sur le bouton au dessus du premier montant à droite de votre écran.

Vous pouvez aussi télécharger le PDF pour recevoir plus de détail. Vous remarquerez que vous avez un récapitulatif pour chaque année de départ entre 62 ans et 67 ans. Pour simplifier, les dates mentionnées dans le récapitulatif sont suffisantes.

Ce que nous retiendrons est le montant correspondant à l’âge de départ le plus jeune possible. Dans ce cas, 62 ans à 1169€ net. Vous pouvez maintenant vous poser la question : Est-ce que cela vous convient ? Ou est-ce que vous pensez avoir besoin de plus pour vivre ? Si oui, déterminez quel montant et évaluez la différence. Cette différence, nous la générerons à travers des revenus complémentaires provenant d’investissements. Vous en saurez plus au fur et à mesure des articles de mon blog.

Précision de la simulation

Cette simulation dépend des choix et hypothèses concernant votre carrière future, de votre situation familiale et professionnelle, et de la réglementation en cours. En effet, qui peut prévoir les lois concernant les retraites qui auront lieu dans 10, 20 ou même 40 ans ?

Cette simulation donne donc un ordre d’idée, mais ne garantie pas le montant de la pension de retraite que vous recevrez.

La retraite anticipée

En réalité, nous allons être nombreux à avoir en résultat 62 ans comme âge de retraite anticipée car c’est l’âge légal. Vous pouvez cependant demander à partir plus tôt pour une pension de retraite attractive, sous certaines conditions. Déterminons quelles sont-elles et à quelle pension vous aurez le droit si vous y faite appel.

Taux plein à 65 ans peu importe le nombre de trimestres

Normalement, pour avoir la retraite au montant maximum, il faut attendre 67 ans, sauf si vous avez cumulé assez de trimestres. Grâce aux conditions suivantes, vous pouvez avoir le montant maximum de pension de retraite à 65 ans. Vous avez :

- Cessé de travailler pendant au moins 30 mois consécutifs pour aider une personne handicapée, en tant qu’aidant familial ou tierce personne, à accomplir les actes ordinaires et essentiels de la vie

- Apporté une aide effective pendant au moins 30 mois à votre enfant handicapé bénéficiaire des aides humaines de la prestation de compensation du handicap (PCH)

- Droit à 1 trimestre de majoration d’assurance (c’est-à-dire 1 trimestre d’assurance retraite supplémentaire gratuit sans cotisation en contre partie) pour enfant handicapé

- Touchez l’allocation de cessation anticipée d’activité des travailleurs de l’amiante (Acaata)

Taux plein à 62 ans

On arrive ici à des avantages intéressants car vous aurez le maximum possible de retraite à 62 ans. Vous pouvez en bénéficier quand vous :

- Touchez une pension d’invalidité de la Sécurité sociale

- Etes inapte au travail, c’est-à-dire que vous êtes atteint d’une incapacité définitive de travail médicalement constatée de 50 %

- Avez un handicap et justifiez d’un taux d’incapacité permanente d’au moins 50 %

- Etes mère de famille, avez élevé au moins 3 enfants, exercé un travail manuel ouvrier et au mois 120 trimestres d’assurance retraite (les 4 conditions doivent être remplies).

Taux plein avant 62 ans

Les conditions pour avoir le montant maximum de retraite avant 62 ans, sont :

- Quand vous avez commencé à travailler avant 20 ans ou 16 ans. Cela est considéré carrière longue

- Vous avez travaillé en tant qu’handicapé

- Vous avez subi un accident de travail ou maladie professionnelle qui s’est traduit par une incapacité permanente d’au moins 10%

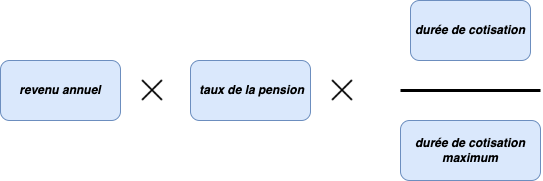

Comment est calculé la retraite d’un salarié du secteur privé ?

Il y a plusieurs paramètres pour calculer ce montant. Les voici :

- Votre revenu annuel des 25 années les plus avantageuses de votre carrière

- Le taux de la pension

- La durée de cotisation à l’assurance retraite

- La durée maximale de cotisation à l’assurance retraite pour avoir une pension à taux plein

Pour l’obtenir votre pension de base vous devez faire :

Revenu annuel

Ici, non seulement le salaire de base est pris en compte, mais aussi les primes, heures supplémentaires et indemnités de maternité.

Si nous avons travaillé moins de 25 ans, pas de panique, le salaire annuel moyen est égal à la moyenne des salaires bruts durant ces années travaillées.

L’Etat nous fait aussi le cadeau de revaloriser annuellement les salaires passés en prenant en compte l’inflation.

Taux de la pension

Il est égal à maximum 50%. Si vous avez des trimestres manquants pour arriver à une retraite à taux plein, alors il faut soustraire à cela : le nombre de trimestres manquants multiplié par 0.625%. Ici rien de très intéressant, pour être clair : plus vous partez tard, plus vous aurez de retraite.

Durée de cotisation

La durée de cotisation maximum correspond à 41 ans et 9 mois. Cela signifie que si vous cotisez durant cette durée, alors vous obtiendrez une pension de retraite entière. Si vous travaillez moins, l’Etat le prend en compte.

Par exemple, si vous commencez à travailler et à cotiser à 23 ans et que vous finissez à 62 ans, cela fait 39 ans de travail. Ils comptabilisent donc 39 ans (durée de cotisation) / 41 ans + 9 mois (durée de cotisation maximum) donc 93% de la retraite maximale.

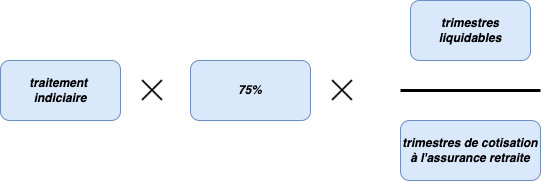

Comment est calculé la retraite d’un salarié du secteur public ?

Il y a plusieurs paramètres pour calculer ce montant. Les voici :

- Dernier traitement indiciaire

- Durée de cotisation à l’assurance retraite

- Nombre de trimestres liquidables

Pour l’obtenir, vous devez faire :

Votre dernier traitement indiciaire

C’est le dernier traitement indiciaire détenu depuis au moins 6 mois à la date de votre départ en retraite. Donc si vous êtes sur un échelon qui vous donne 2000€ depuis plus de 6 mois, alors il sera comptabilisé 2000€. Par contre, si vous montez d’échelon dans les 6 derniers mois, ce n’est pas pris en compte. Donc si vous obtenez 2100€ l’avant dernier mois avant de partir en retraite, seul 2000€ sera pris en compte.

Si vous êtes à temps partiel, le montant de votre pension de retraite est calculé sur la base de votre traitement indiciaire à temps plein. Vous pouvez donc passer en temps partiels à la fin de votre carrière, vous n’aurez pas de diminution de la pension sur ce facteur.

Nombre de trimestres liquidables

Il correspond au nombre de trimestres effectués dans la fonction publique.

Attention, si vous travaillez à temps partiel, imaginons 50%, alors vous n’accumulez que 50% de la durée liquidable. Cependant, ce sont des trimestres à acquérir sur toute votre période de travail (temps plein et temps partiel).

L’impact est donc négligeable si vous perdez une dizaine de trimestres parce que vous avez été à 50% durant les 5 dernières années de votre carrière. Si vous faites ça, vous perdrez 75% x 167-10 / 167 = 4.5% de pension de retraite seulement. Dans cet exemple, 167 correspond au nombre de trimestres exigés pour avoir droit à une retraite à taux plein. Ce nombre dépend de votre année de naissance.

Dans notre cas, étant donné que nous ne souhaitons pas partir à l’âge de taux plein (65 ans) mais plutôt à 62 ans, c’est sur ce paramètre que la décote s’applique.

Quel est l’effort à déployer pour obtenir la retraite anticipée que vous méritez ?

Grâce à cet article, vous avez pu évaluer le montant que vous aurez à votre retraite. Déterminez combien vous espérez avoir lors de votre retraite et cela vous donnera le montant que vous devez recevoir en plus pour pouvoir partir au plus tôt.

Dans ce blog, nous parlerons des différentes méthodes pour avoir des revenus passifs et ainsi atteindre votre objectif.

J’espère que cet article vous a plu, ou peut-être rassuré. Je vous souhaite qu’en ayant lu l’article, vous vous êtes rendu compte que le revenu de retraite anticipée que vous allez recevoir est suffisant pour bien vivre. N’oubliez pas que travailler engendre des frais et j’en parle dans mon article sur la gestion d’un budget à base zéro. Ainsi, en théorie, en retraite, vous dépenserez moins qu’actuellement.

N’hésitez pas à partager cet article à vos proches qui bénéficieront d’une retraite 😁

Merci pour cet article. Vu le résultat de mon estimation, j’attends la suite sur les revenus passifs 🙂 !

Super Christine, c’est une belle avancée 😀