Podcast: Play in new window | Download (Duration: 12:37 — 28.9MB)

Inscrivez-vous au podcast via : Apple Podcasts | Spotify | Deezer | RSS

L’assurance vie est choisie massivement par 36% des Français, mais à raison ou à tort ? Est-ce que cette décision a été prise en connaissance des alternatives du marché ?

Je m’appelle Alexandre HUET et je parle des sujets tels que la gestion des dépenses, de l’épargne et de l’investissement en bourse et en immobilier.

Les avantages de l’assurance vie

Si vous avez lu mon article sur l’assurance vie, vous aurez compris qu’elle permet d’investir en bourse et :

- D’obtenir, au mieux, une fiscalité correspondant aux cotisations sociales (17,2%) sur la plus-value.

- De transmettre sans taxe de succession à ses héritiers jusqu’à 152 500€ par successeur pour des versements avant 70 ans.

- D’investir sur un large choix d’actifs (fonds euro, SCPI, ETF, fonds d’investissement, etc.)

Les inconvénients de l’assurance vie

L’inconvénient, par contre, sur l’assurance vie, est qu‘il y a des frais un peu partout.

Vous avez :

- Frais de dossier. Ces frais sont fixes et payés lors de la souscription.

- Frais d’entrée. Ces frais sont prélevés à chaque versement que vous effectuez sur le contrat, à la souscription et en cours de contrat.

- Frais de gestion. Ces frais sont prélevés pendant toute la durée du contrat.

- Frais d’arbitrage. Ces frais sont prélevés sur le montant des sommes transférées d’une unité de compte à une autre.

Vous avez même des frais correspondants aux actifs sous-jacents que vous achetez. Mais ces frais seront identiques, peu importe le support que vous choisissez.

Pour rappel, c’est une excellente idée d’investir dans des ETF plutôt que dans des fonds d’investissement. Si ce n’est pas votre cas, lisez de toute urgence mon article sur les ETF !

En fait, il existe une alternative qui permet de réduire drastiquement ces frais, tout en préservant les avantages fiscaux ! Je nomme le PEA ! 🤩

Les caractéristiques du PEA

PEA signifie Plan d‘Épargne en Action. C’est un compte à partir duquel, vous pouvez acheter des actions ou des ETF en bourse. Vous ne pouvez investir que dans des actions européennes ou ETF avec des actions européennes. Cependant, ce n’est pas le cas des ETF synthétiques.

Pour faire simple, au lieu d’acheter les entreprises de l’indice (principe de l’ETF physique), la société de gestion achète des entreprises européennes et souscrit à une assurance qui la couvre contre le fait de dériver de l’indice de référence. Donc, avec un ETF synthétique, vous pouvez investir dans un PEA, parce que le gestionnaire achète des actions européennes, mais vous suivrez l’indice qui correspond au tracker.

Les frais

Ce qui est incroyable avec le PEA, c’est que :

- Vous n’avez pas de frais de dossier

- Vous n’avez pas de frais d’entrée

- Vous n’avez pas de frais de gestion

- Vous n’avez pas non plus de frais d’arbitrage

En bref, vous n’avez pas les frais de l’assurance vie. Vous avez, par contre, une ligne de frais supplémentaire : les frais de courtage.

À chaque fois que vous souhaitez acheter un ETF en bourse, il va falloir passer un ordre. À chaque fois que vous faites un ordre d’achat, vous payez une partie à votre courtier.

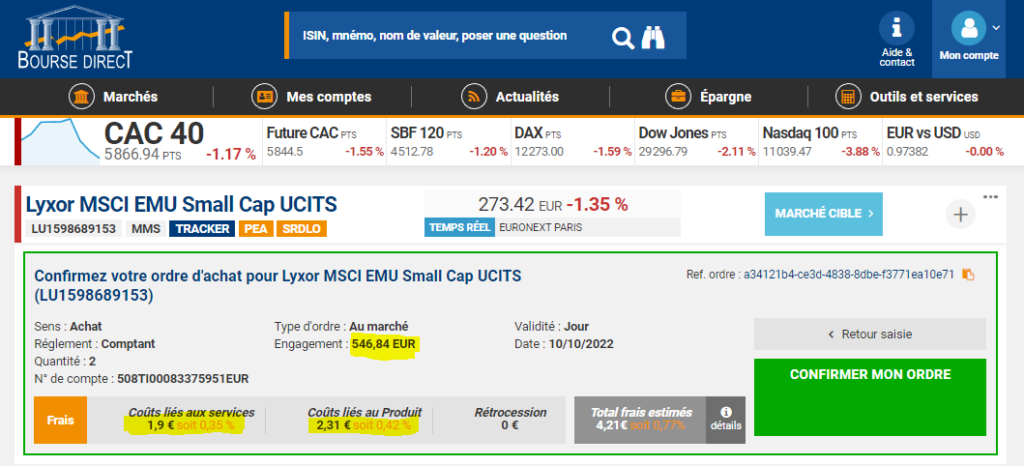

Ici, j’ai fait comme si j’allais acheter un de mes ETF sur mon PEA. Je me suis lancé à acheter 546€ d’ETF. On remarque qu’on doit payer la somme astronomique de 1,9€ de frais d’ordre (ironie). On doit payer aussi le coût de l’ETF, mais ça, vous le paierez, peu importe que vous soyez dans une assurance vie ou un PEA.

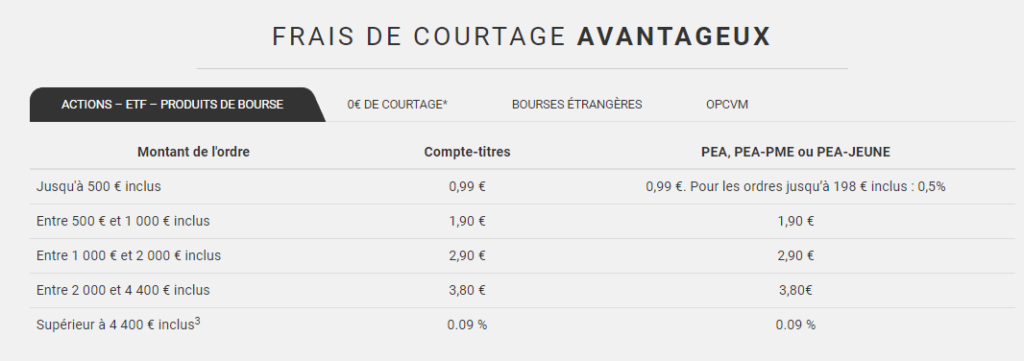

Pour vous donner un ordre d’idée, voici le tableau de frais de mon courtier en ligne bourse direct (les concurrents ne sont pas beaucoup plus chers).

Donc en effet, dans mon exemple, j’étais dans la tranche entre 500 et 1000€, j’ai donc payé 1,9€. Mais ce sont les seuls frais que j’ai avec mon PEA.

La fiscalité

Tout comme l’assurance vie, il est intéressant de ne pas retirer d’argent avant un certain temps. En ce qui concerne le PEA, la durée est de 5 ans.

Quoi qu’il arrive, si vous faites des achats-reventes à l’intérieur du PEA, vous ne payez pas d’impôt. L’impôt existe quand vous voulez verser de l’argent de votre PEA vers votre compte bancaire.

Si vous souhaitez retirer de l’argent après 5 ans de détention

Dans ce cas, c’est bingo, vous ne payez pas d’impôt sur le revenu. Par contre, vous payez tout de même 17,20% sur la plus-value de votre investissement.

Donc si vous avez placé 1000€ et que 5 ans plus tard, ils sont devenus 1 400€, vous avez donc 1400 – 1000€ = 400€ de plus-value. Vous paierez donc 400 x 0.1720 = 69€ de cotisation sociale.

Vous avez donc le même avantage fiscal que l’assurance vie, sauf que cette dernière n’apparaît qu’au bout de 8 ans et qu’il n’y a pas de limite d’abattement.

Si vous souhaitez retirer de l’argent avant les 5 ans de détention

Dans ce cas, vous payez l’impôt sur le revenu de 12,8% sur la plus-value en plus des cotisations sociales de 17,20%. En fait, en tout, vous paierez 30% d’impôt qui correspond au prélèvement forfaitaire unique (PFU).

Donc si vous avez placé 1000€ et que 4 ans plus tard, ils sont devenus 1 400€, vous avez donc 1400 – 1000€ = 400€ de plus-value. Vous paierez donc 400 x 0.30 = 120€ d’impôt.

Il y a un autre inconvénient et pas des moindres. Si vous souhaitez retirer l’argent avant les 5 ans, alors cela entraine la clôture de l’ensemble du PEA et vous serez obligé de récupérer tout l’argent et pas seulement une partie. De plus, il vous faudra recréer un PEA et ainsi le compteur des 5 ans est remis à 0.

Le plafond

Il existe une autre limite au PEA. Vous ne pouvez verser que 150 000€ dessus. Par contre, il est tout à fait possible que l’argent fructifie à l’intérieur et dépasse 150 000€. Il est donc tout à fait possible d’avoir un PEA avec une valeur de plus de 150 000€.

Si vous vivez en couple, vous pouvez avoir tous les 2 un PEA, même si vous déclarez vos impôts ensemble. Donc pour le foyer, vous avez une limite de 300 000€ de versement. Je pense que c’est déjà pas mal, je connais peu de personnes qui ont autant d’argent investi dans un PEA dans mon entourage !

Simulation assurance vie vs PEA

Pour voir l’impact du choix d’investir dans des ETF à travers un PEA plutôt que dans une assurance vie, nous allons faire une simulation. Je vais considérer que vous avez 500€ à investir tous les mois pendant 20 ans (Bravo ! Belle somme 😊). On va estimer la rentabilité nette de l’ETF de 7% qui correspond à la rentabilité moyenne sur 20 ans de l’ETF monde.

PEA

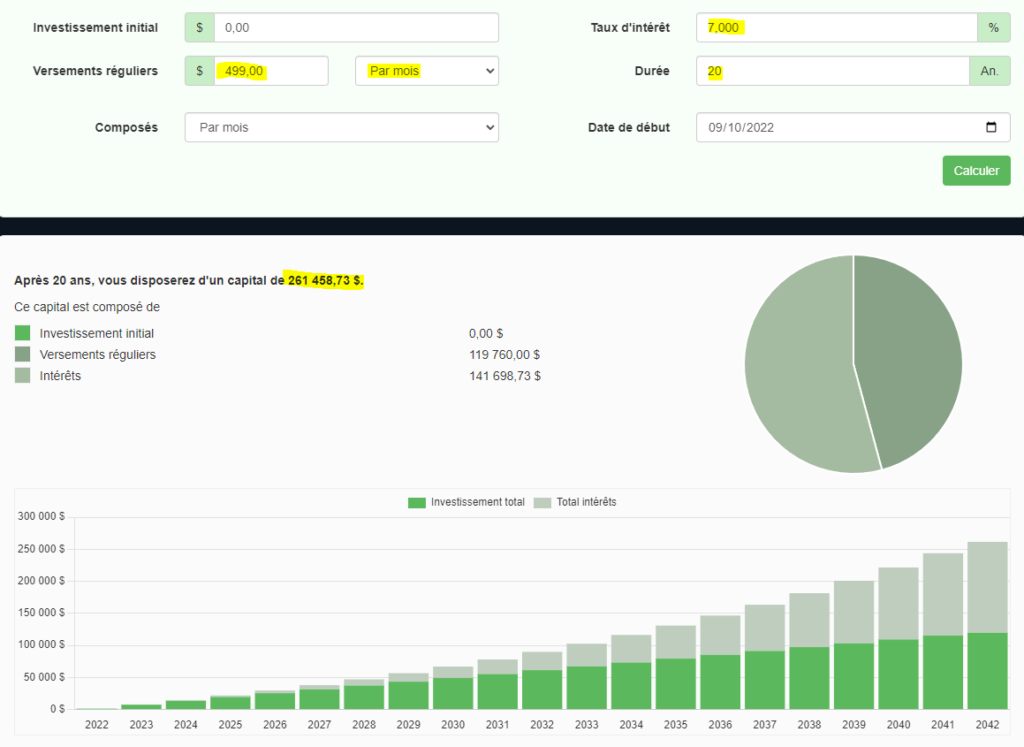

Dans le cas du PEA, vous savez à peu près tout. Les frais de courtages sont de 1€ par ordre. Vous ne payez rien d’autre. Je vais donc simuler que vous investissez dans l’ETF 499€ par mois. Je me suis appuyé sur le simulateur https://bourse101.com/calculatrice-financiere-interet-compose/.

À la fin des 20 ans, via le PEA, vous obtenez une petite fortune de 261 459€ et vous n’avez même pas atteint le plafond de versement du PEA, car vous avez investi 119760. Félicitations !

Assurance vie

Je sais que beaucoup de Français possèdent une assurance vie dans leur banque. Je vais donc choisir un contrat d’assurance vie de banque. J’ai choisi au hasard l’assurance vie du Crédit Agricole « Floriane 2« . Ils disent qu’il y a un large choix de supports en unités de compte, on va supposer qu’il y a des ETF.

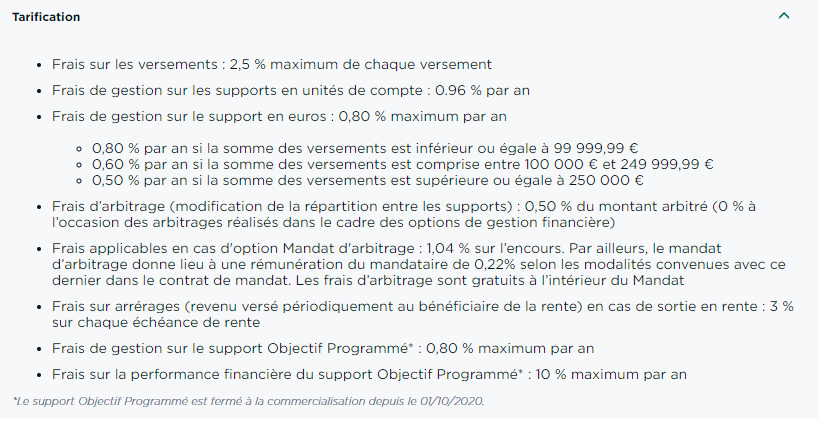

Ce qui va nous intéresser, ce sont les frais de versements de 2,5% et les frais de gestion sur les supports en unités de compte de 0,96% par an. Les autres frais ne concernent pas notre scénario.

Pour en savoir plus sur le fonctionnement de l’assurance vie, lisez cet article.

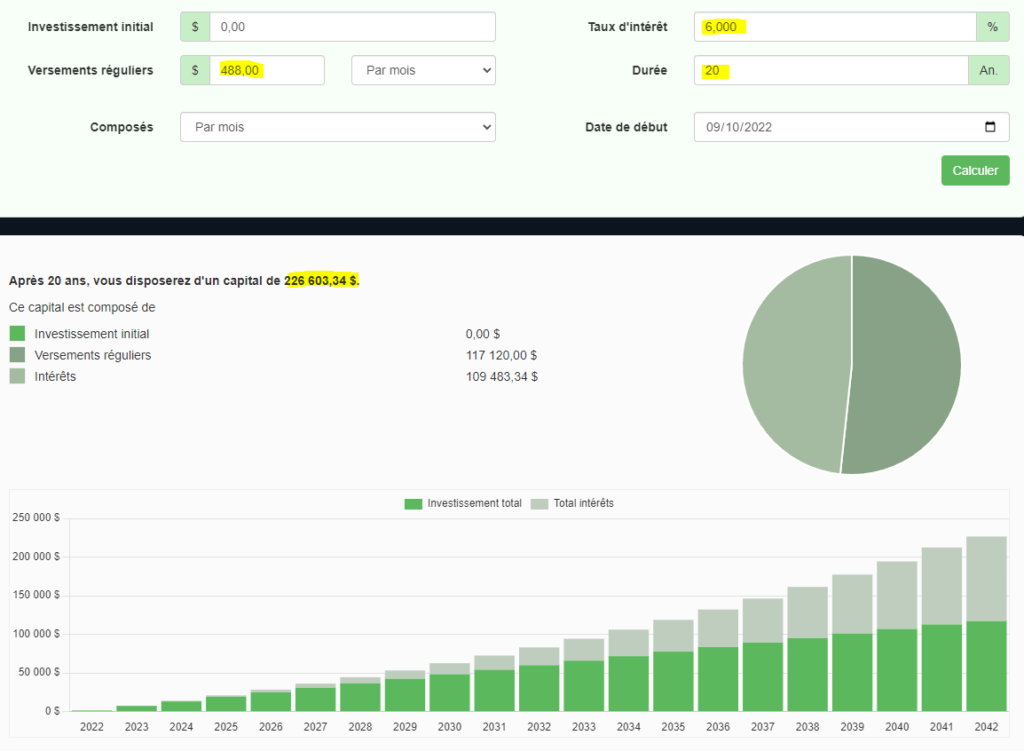

Or 500 x 0.025 = 12,5€, donc nous ne pouvons investir réellement que 488€ par mois. De plus, à cause des frais de gestion, je ne peux pas compter 7% de rendement annuel mais 7% – 0,96% de frais donc environ 6% de rendement. Vous êtes prêt pour lancer la moulinette ?

On remarque que nous obtenons un capital de 226 603€ au bout de 20 ans via cette assurance vie. Or via le PEA nous avions 261 459€. Cela signifie qu’avoir investi dans une assurance vie au lieu d’un PEA vous aura coûté 261459 – 226603 ~= 35 000€ !!! Est-ce que vous vous rendez compte de l’impact de ces frais ? C’est loin d’être négligeable !

Est-ce qu’il faut jeter l’assurance vie à la poubelle alors ?

À vrai dire, l’assurance vie propose aussi d’investir dans un fonds euro. C’est un type de placement pour lequel le capital est garanti. Vous ne pouvez pas avoir un rendement inférieur à 0. La contrepartie à ça, est que la rentabilité est faible, entre 1 et 4% selon le fonds et la période.

Cependant, cela peut être intéressant si vous avez tout de même envie de limiter les risques et si vous pensez mal vivre les montagnes russes de la bourse.

Dans ce cas, si la transmission n’est pas un sujet pour vous pour le moment et que vous souhaitez faire fructifier un maximum votre argent en limitant le risque, alors vous pouvez investir dans des ETF via un PEA et sur un fonds euro via une assurance vie. Par contre, n’investissez pas dans des unités de compte via une assurance vie, je viens de vous montrer que c’est moins intéressant que le PEA.

Alors PEA ou assurance vie pour vous ?

Pour résumer, je vous recommande d’investir dans des ETF à travers un PEA si vous souhaitez faire fructifier au maximum votre argent et que vous n’avez pas d’objectif de transmission.

Si vous êtes intéressé par un rendement élevé mais que vous avez peur de vous faire influencer lors de la baisse des marchés boursiers, alors vous pouvez mixer l’achat d’ETF via le PEA et l’achat de fonds euro via une assurance vie.

Et enfin, si la transmission est plus importante que la rentabilité pour vous, alors je retire ce que j’ai dit. Dans votre cas, il vaut mieux investir via une assurance vie.

Alors quel type de profil pensez-vous être ? Ça m’intéresse. Pour vous, la transmission est-elle plus intéressante que la rentabilité ? Est-ce que la volatilité du marché boursier vous fait peur ? Dites-moi tout en commentaire 🙏

Super article 👍 bien résumé ! Mais c’est clair que tous ceux qui ont souscrit des assurances vie en fond euros et ne se sont pas un minimum formé sur l’investissement doivent stresser en ce moment car il perdent de l’argent… avec l’inflation tous ceux qui pensaient être en sécurité vont se retrouver en insécurité…

Peut-être que finalement ceci amènera pas mal de personnes à se former ! Même si je pense que dans un contexte de peur économique la plupart des personnes préféreront perdre de l’argent en ayant l’illusion de l’avoir en disponibilité…. L’argent c’est avant tout de la psychologie et des émotions 😉 et la peur n’est pas la meilleure des conseillères.. elle aurait plutôt tendance à figer tout le monde sur place.

La perte d’argent n’est pas visible, c’est uniquement lorsqu’on soustrait l’inflation qu’on se rend compte que notre argent fond… Je ne suis pas sûr que ça ait un impact psychologique aussi fort que voir ses actifs en bourse « perdre » 20% ^^

J’espère que tu as raison, je rêve d’un monde où les connaissances en finance personnelle soient plus démocratisées et pas réservées à une Elite, on y travaille 😀 💪

Merci pour cet article, très utile ! Je ne connais pas grand chose dans tout ça, j’ai donc appris beaucoup. Je ne pensais pas qu’il y avait autant de frais lors de la souscription à une assurance-vie. C’est pour ça qu’il vraiment important d’être renseigné avant de s’engager dans ce genre d’assurance.

Tout à fait ! Evidemment, les vendeurs d’assurance vie ne vont pas mettre en valeur les frais qu’ils ponctionnent (sauf quand ils sont compétitifs) et pourtant ça a un réel impact sur la performance 🙂

Merci pour cet article qui permet de bien comprendre les bénéfices du PEA par rapport à l’Assurance vie. La démonstration est édifiante. C’est vrai que la promotion des Assurances vie est vraiment plus large que celle du PEA.

Exactement ! Mais c’est pas parce que c’est plus connu que c’est mieux ^^

Merci pour ton retour !