Apprenez à discerner les opportunités et les vrais dangers de l’immobilier. Si vous écoutez les médias, vous avez l’impression que ce n’est jamais le bon moment d’investir. Or c’est tout l’inverse, c’est TOUJOURS le bon moment d’investir en immobilier.

C’est comme si vous disiez que ce n’est pas le bon moment pour aller travailler. Il y a certains emplois qui sont moins bons que d’autres et des périodes moins faciles. Mais le pire que vous puissiez faire est de ne pas aller travailler du tout ! En immobilier c’est pareil. Le marché est immense et même dans les plus grandes crises et dans les plus mauvais moments, il y a des opportunités. Je dirais même plus, il y a plus d’opportunité quand tout le monde pense que ce n’est pas le bon moment parce que vous avez peu de concurrence en tant qu’acheteur.

Voici 6 excuses issues des croyances populaires qui vous empêchent d’investir et comment les voir différemment. Vous pouvez ici lire chaque thème ou le visionner en format vidéo courte 😁

Le taux de prêt a peu d’importance

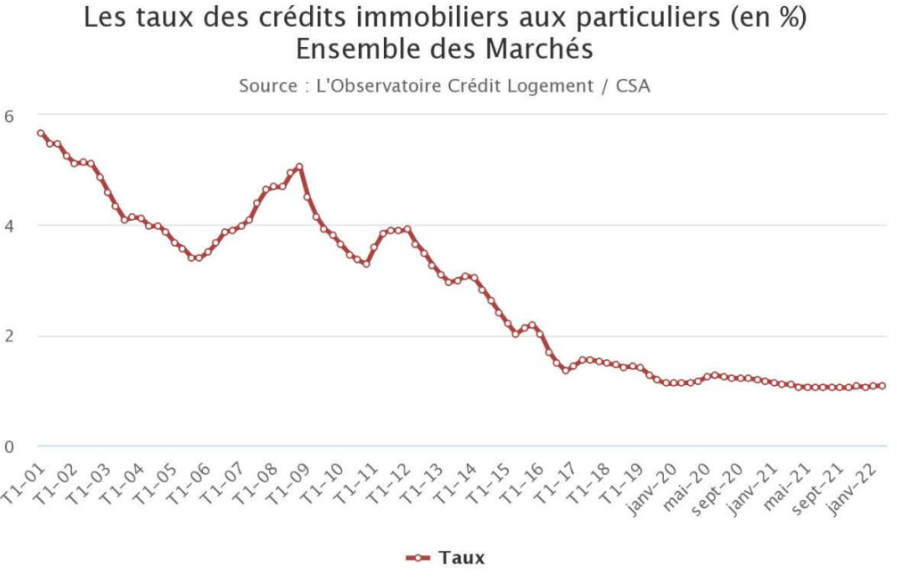

J’ai acheté un nouvel immeuble récemment et je suis actuellement en recherche de prêt. Les taux de prêt ont beaucoup augmenté ces derniers temps, mais je m’en fiche.

Premièrement, historiquement, les taux étaient bien plus élevés que ça, donc ça n’a rien d’étonnant. On remarque, qu’entre 2000 et 2012, ils étaient plutôt de 4%.

Deuxièmement, les taux sont renégociables quand on le souhaite. Donc si les taux augmentent, alors finalement c’est quand même une bonne affaire et s’ils diminuent, je peux toujours renégocier le prêt.

Et troisièmement, le taux reste inférieur à l’inflation donc en prenant en compte l’inflation, on est toujours gagnant.

Le bon moment en immobilier, c’est toujours maintenant. Dans n’importe quel marché il y a des opportunités et il y en a encore plus quand les autres investisseurs pensent qu’il n’y en a plus. 💪

Attention au diagnostic de performance énergétique

Est-ce que tu savais que les passoires énergétiques seront interdites à la location prochainement ?

Pour mesurer la quantité d’énergie qu’un logement doit dépenser pour être chauffé, on établit un diagnostic des performances énergétiques (appelé aussi DPE) du logement. Les notes vont de G (les pires) à A (les meilleures).

Les logements avec une note G sur leur DPE seront interdits à la location en 2025. Il y en a même certains (ceux qui ont la pire performance) qui sont interdits à la location dès 2023.

Pour les notes F, interdit en 2028 et E en 2034.

Des logements sont déjà en vente, car les propriétaires ne souhaitent pas entreprendre les travaux de rénovation.

Serait-ce une opportunité pour un investisseur en immobilier, tout en luttant contre le dérèglement climatique ?

Arrête d’essayer de payer moins d’impôts et gagne plus

Une erreur commune dans le domaine de l’investissement est d’essayer à tout prix, de réduire ses d’impôts.

Je comprends que ça peut être frustrant de payer des impôts, parce que ça peut représenter beaucoup d’argent.

Tu peux prendre rendez-vous avec un comptable pour faire un point sur ta situation actuelle, par contre, ne choisis pas un investissement PARCE QUE cela réduit tes impôts.

Il faut que tu détermines combien le projet te rapporte au total, quand on inclut l’impact sur tes impôts.

Il n’est pas rare qu’un investissement immobilier de type PINEL soit bien moins rentable qu’un autre type d’investissement immobilier. Et pourtant, le PINEL est bien plus intéressant fiscalement.

Ne laisse pas les conseillers jouer avec ta frustration de payer beaucoup d’impôt et analyse le projet de manière globale.

Je me suis planté sur l’estimation des travaux

Je me suis positionné récemment sur un nouvel achat immobilier et étant donné qu’il faut se positionner assez vite, j’ai fait une première estimation des travaux moi-même.

Contrairement à ce qu’on pourrait penser, je ne me suis pas trompé sur le coût global de ce que j’avais compté. Par contre, je n’avais pas remarqué que certaines choses étaient à refaire !

Je m’en suis rendu compte uniquement lorsqu’on a fait passer des artisans.

L’installation de chauffage est mauvaise, certaines fenêtres sont à refaire et il n’y a pas de volets roulants.

En bref, quand on n’a pas d’expérience dans les travaux, on passe à côté de certaines choses.

Donc il faut prendre de la marge sur nos estimations, sur notre calcul de rentabilité et accepter les imprévus

Comment préparer une demande de prêt bancaire ?

Si tu souhaites obtenir un prêt pour acheter ta résidence principale ou un immeuble à louer, il faut déjà que tu prépares ton dossier bancaire.

Tout d’abord, il faut que tu aies un compte niquel !

- Pas de crédit à la consommation

- Pas de découverts bancaires

- Pas de refus de paiement

Montre que tu sais épargner tous les mois et que tu as au moins 10% du montant d’achat en épargne (même si tu ne l’utiliseras pas pour l’achat).

Enfin, il y a des situations professionnelles qui aident. Essaye d’avoir un CDI ou un contrat stable pour rassurer le banquier, montre que ton employeur est solide et que tu as de l’ancienneté.

Une fois que tu as fait ça, tu peux déjà valider auprès de ton banquier qu’il acceptera ton type de projet immobilier et ensuite, démarre les recherches !

Une garantie loyer impayé gratuite

Lorsque tu loues un bien, si tu souhaites éliminer le risque de loyer impayé, tu peux souscrire à une assurance loyer impayé. Cependant, elles coûtent en moyenne 15€ par mois.

Il existe une alternative : la garantie Visale.

L’Etat propose de se porter garant de certains types de locataires gratuitement à travers cette garantie.

Les locataires éligibles sont :

- Les personnes âgées de 18 à 30 ans

- Les salariés de plus de 30 ans qui remplissent certaines conditions

Les conditions sont :

- Soit ils ont été embauché il y a moins de 6 mois

- Soit ils ont de revenus de moins de 1500€ nets / mois

- Soit ils sont en mobilité professionnelle

- Ou soit ils ont une promesse d’embauche de moins de 3 mois.

Si le locataire ne répond à aucune de ces conditions, alors il n’est pas éligible à la garantie visale.

Conclusion

Comme vous avez pu le découvrir, il y a beaucoup de faits que certains considèrent comme des freins qui sont en fait des opportunités. Que ça soit le DPE, le taux de prêt, les impôts, les travaux, les refus bancaires, les loyers impayés, tout ça ne doit pas vous empêcher d’investir.

Et vous, est-ce que vous avez des peurs qui vous empêchent d’investir en immobilier ?

👍 et oui, que de faux problèmes et de bonnes solutions pour avancer…. J’ai beaucoup aimé ta partie sur la fiscalité… J’ai toujours été amusé de voir à quel point les Français sont capables de souscrire à des choses pourries juste pour diminuer le montant de leur imposition 😂 … Ceci est assez schyzophrenique …..

Tres bon article 😉

Merci Ophélie ! Je pense que ça arrive quand on se laisse guider par ses émotions plutôt que par sa raison et qu’on manque de connaissance sur l’immobilier ?

On a souvent des aprioris et des freins dès qu’on parle d’investissement. Merci pour cet article simple et clair qui rend accessible des notions qui peuvent paraitre compliquées.

Tout à fait ! Avec plaisir !

Intéressant et bonne analyse ! Par contre, en étant au Québec, je vois que l’investissement immobilier est bien différent de celui en France.

C’est exact en ce qui concerne les réglementations, impôts et diverses aides comme le DPE ou la garantie visale ! Néanmoins, les blocages et les principes restent les mêmes ! 😉